Le 4 Leve della Redditività che un Commercialista deve conoscere

Avete presente le matrioske, le bambole della tradizione russa contenute una nell’altra?

Molti non lo sanno, ma le leve della redditività sono contenute una dentro l’altra, in modo legato tra loro.

Alcuni mesi fa, venni chiamato da un consulente per una sua azienda, una piccola media impresa del settore alimentare, con una discreta quota di fatturato estero.

Mi si disse che l’azienda voleva cambiare banca perché pagava troppo di interessi passivi. Solitamente, quando ascolto tali argomentazioni, sono molto neutro, per una ragione tecnica. Oggi, tantissime persone sono molto attente al costo delle operazioni bancarie, e questo di per sé non è male, ma occorre sempre ricordare che il prezzo del denaro è legato al rischio, e se il prezzo è alto vuol dire che l’azienda è giudicata rischiosa.

Naturalmente, esiste la possibilità che la banca stia praticando tassi fuori mercato, ma per mia esperienza è, lo dico dicendo come sempre una cosa impopolare, un fatto meno frequente di quanto sia frequente l’incapacità dell’impresa di auto valutarsi.

In effetti, dalla mia analisi finanziaria del bilancio venne fuori che il problema era economico, e non finanziario.

Insisto su questo punto, per me centrale: quando negoziate con una banca, la prima cosa da fare comprendere a una banca è la vostra redditività.

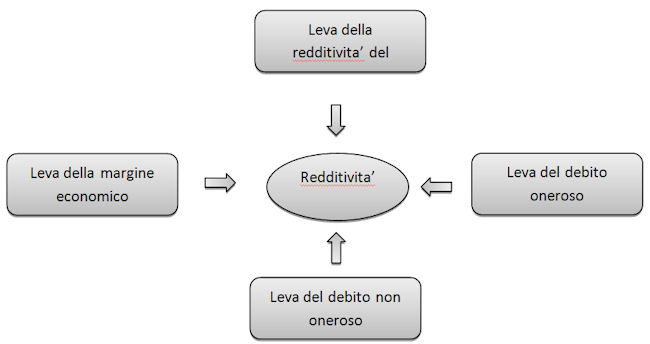

Come anticipato in altro articolo (Qual è la prima cosa che una banca vuol sentire) sono quattro le leve della redditività:

Nell’articolo di oggi anticipo ragionamenti che approfondirò in seguito anche in video.

Il risultato è scomponibile in una equazione (detta additiva) complessa, che cerchiamo invece di capire senza la matematica, ma con la sola logica e un semplice schema.

Partiamo dal cerchio al centro dello schema, che rappresenta il risultato.

Risultato: la redditività, dalla quale dipende il vostro credito, è espressa negli indici di bilancio esaminati da un sistema di rating di una banca da un indicatore famosissimo, il ROE (return on equity).

Questo indicatore misura il rapporto tra l’utile (cioè quello che l’imprenditore guadagna dall’impresa, pagate le tasse) e il patrimonio netto (cioè quanti soldi ha investito in azienda).

Questo, che è l’indicatore primario dell’impresa, è un dato scomponibile in quattro azioni poiché si può agire sulle quattro leve, e lo si deve fare, per negoziare con una banca. Pochi lo sanno, e sono quelli che ottengono il credito.

Leva numero 1:

una banca investe in una azienda con una buona redditività caratteristica.

Se volete avere soldi da una banca, questo è il primo punto di discussione.

Quindi, invece di perdervi in altre questioni, concentratevi su questa prima fondamentale parte della discussione. Questa leva è rappresentata da un indicatore, detto ROI (return on investment), cioè ritorno sugli investimenti.

Esso è dato dal rapporto tra il reddito operativo (quanto reddito produce l’azienda) in rapporto al capitale investito (quanto denaro è stato speso per produrlo. In pratica: dimostrare alla banca come crescerà in futuro.

Leva numero 2:

è fondamentale capire un concetto. Molti pensano che andare con un bilancio in utile sia sufficiente. Così non è perché il sistema di rating della banca esamina questa seconda leva, che non è un valore assoluto, ma relativo.

Le leva del margine economico è il differenziale tra il rendimento dell’impresa (la leva numero 1) e il costo del debito oneroso (il tasso di interesse che pratica la banca).

State attenti, poiché qui si entra in un circolo virtuoso o vizioso.

Il tasso di interesse è il costo che vi pratica la banca, ma tale costo sarà tanto più alto quanto più alto è il rischio aziendale, che è inversamente proporzionale alla redditività.

Quindi, a maggior ragione, lavorate sulla redditività, poiché agire sulla leva numero uno alza le leva numero due, cioè sul differenziale, poiché maggiore redditività vuol dire tassi di interesse più bassi, e quindi maggiore differenziale sulla seconda leva.

In pratica: dimostrare alla banca il differenziale.

Leva numero 3:

Avrete colto il fatto che la prima leva (la redditività) è moltiplicata dalla terza (il debito bancario).

Ma la terza (il debito bancario) dipende dalla seconda (il margine della redditività), che a sua volta è legata alla prima (la redditività aziendale).

Infatti, se l’impresa ha una buona leva di margine economico (cioè gli utili sono in grado di pagare gli interessi), potrà avere una maggiore leva finanziaria (cioè potrà avere più debito).

Ma allora, abbiamo compreso che la terza leva dipende dalla seconda e dalla prima. In altri termini, bambole che contengono altre bambole.

Abbiamo allora capito che, in condizioni di redditività (la seconda leva), a una impresa conviene indebitarsi con le banche. Ma il buon senso vi farà capire che esiste un limite di convenienza a indebitarsi a titolo oneroso.

Ecco l’ultima leva. In pratica: dimostrare alla banca la logica del suo apporto di denaro.

Leva numero 4:

un’impresa può condizionare la redditività con la leva del debito non oneroso (cioè che non costa in termini di interessi), che è quello non bancario. Essenzialmente, stiamo parlando del fondo TFR, dei debiti di fornitura, dei debiti tributari.

Tale argomento è di estrema attualità. Oggi, molti Direttori di banca sanno che talune imprese preferiscono indebitarsi con lo Stato italiano, coi dipendenti, coi fornitori, che con loro.

Ci sono i pro e i contro, naturalmente; resta il fatto che poiché un bilancio pareggia sempre, la parte di attivo coperta da tale leva non è coperta dalle banche, e questo modifica la redditività.

Ma la leva numero quattro (debiti non bancari) dipende allora dalla leva tre (quanto debito prendo dalla banca), che dipende dalla due (il margine tra i tassi) che dipende dalla uno (quanto rende l’impresa).

In pratica: dimostrare alla banca che sapete coprire il totale dei fabbisogni.

Orbene, capite che quando si va in banca, la questione è un bel po’ più tecnica di quando si va su facebook a scrivere ovvietà come “tanto le banche danno i soldi a chi non ne ha bisogno”.

Esaminate ora questa ovvietà, con questi nuovi occhiali, provate a esaminare la sequenza delle matrioske a rovescio e leggerete una realtà diversa.

E’ ovvio che se una impresa sa gestire adeguatamente la quarta leva (i fornitori e i debiti non onerosi) allora avrà più spazio nella terza leva (il debito bancario).

Se avrà una terza leva (debito bancario) non eccessiva, allora pagherà meno il tasso di interesse.

Quindi, avrà un vantaggio sulla seconda leva (il margine tra il rendimento del denaro e il costo del denaro).

Il che si tradurrà, sulla prima leva, nella possibilità di avere, a parità di altre condizioni, un rendimento del denaro (ROI) più basso.

Cioè, una redditività più bassa andrà comunque bene.

Alzate la redditività e rifate il ragionamento diretto, e capirete perché le banche possono dare soldi a chi ne ha meno bisogno.

Va bene, ma un conto è dire una ovvietà, un’altra averne capito il messaggio profondo sottostante.

Agite su quelle quattro leve, e avrete denaro bancario, laddove altri invece si limiteranno a dire, senza aver capito nemmeno quella, un’altra ovvietà: “tanto è tutta una questione di garanzia“.

Voi, intanto, avrete avuto il finanziamento, perché il credito dipende non dalla garanzia, ma dalla redditività.

Operativamente, avete quattro strade, quattro azioni operative e non una sola, per agire sulla redditività.

Se siete un consulente, o un manager, o un imprenditore, potete agire su tutte quelle quattro leve, perché si condizionano a vicenda.

Bisogna saperle manovrare, per negoziare con una banca, aprendo la strada al risultato finale: reddività.

Redditività significa interesse per la banca, ormai lo avete capito.

Bambole, che contengono altre bambole.

Se vuoi anche tu negoziare con la banca la miglior forma di finanziamento per la tua azienda, se vuoi anche tu imparare il linguaggio delle banche, vieni al corso MasterBANK e ti darò tutte le risposte, e gli strumenti, che cerchi.