La prima cosa che una Banca vuole sentire

Tra tutte le frasi più sentite tra gli imprenditori, grande croce dei Consulenti è sempre e solo una:

“Tanto se non hai le garanzie le banche non ti danno nulla”.

Ora, se il tuo contributo alla soluzione del problema è solo dire questa banalità, puoi fare a meno di leggere questo articolo, se invece vuoi approfondire un ragionamento più complesso, prova a ragionare a mente libera.

Se tu pensi che la prima cosa di cui vuol sentire parlare una banca sono le garanzie, vuol dire che non sai nulla di come funziona una banca.

Davvero, è così!

Capisco benissimo che sarò criticato, perché sarebbe molto più comodo unirsi al coro delle anatre che starnazzano nel cortile, e ricevere scroscianti applausi.

Ho una sola domanda: e poi, finiti gli applausi?

La verità è un’altra.

Una banca, quando finanzia una impresa, ha un primo tema nella testa.

Uno e uno solo. Non ce ne sono due.

Dopo che l’avrò detto, tutti ad andare a commentare che sono banalità, mi raccomando. Intanto, il 90% della gente avrà mentalmente risposto: le garanzie.

Risposta sbagliata!

Il difficilissimo settore della redditività

Azienda di ieri, settore costruzioni, un settore difficilissimo in questo momento storico, la banca ha finanziato un progetto solo perché, ferme le garanzie, ha capito la redditività.

Azienda di questa mattina, società semplice agricola con un investimento in un biodigestore a biomasse agricole alimentato a trinciato di mais e liquami: la banca A non ha finanziato il progetto perché non aveva esperienza storica in quel settore, e non capiva il business, la banca B lo ha finanziato.

Le garanzie fornite dall’impresa erano le stesse.

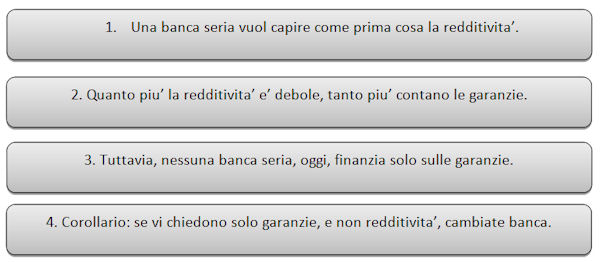

La prima cosa che vuol capire una banca è la redditività.

Poi, tecnicamente, il discorso è molto più sottile, poiché la banca non valuta la redditività, ma la produzione della cassa.

Se parliamo in termini tecnici, e non andiamo su Facebook a fare affermazioni da bar, la prima grandezza di decisione sono gli UCFs, cioè gli Unlevered Cash Flows prospettici.

Più semplicemente, sono i flussi di cassa prima dei finanziamenti.

| Significa che le banche, quando decidono se darvi i soldi, valutano come state in piedi in assenza dei loro soldi. |

Brutto, cinico, cattivo, tutto ciò che volete, ma il mondo finanziario funziona così.

Quindi, il primo errore tecnico che commette chi dialoga con a banca (lo vedo ogni giorno) è non fare capire la propria redditività e non saperla tradurre in cassa, cioè non saper calcolare gli UCFs.

La banca non ti concede bulloni o impianti o tessuto, ma denaro.

Quindi, vuole sentire parlare di denaro. Denaro contante, non garanzia.

Questo è il primo piano di discussione.

Detto in altro modo, vi lascio alcune regole generali pratiche:

Il punto 4 non è teoria, è pratica. La signora di questa mattina, fermo restando le sue garanzie di proprietaria di terreni agricoli, non avrebbe mai finanziato il suo biodigestore se non avesse cambiato banca.

Infatti, la vecchia banca che non aveva competenza per investire in un business che non sapeva valutare (perché non aveva mai visto) disse alla fine di no: la nuova banca che aveva la competenza per valutarlo, ha detto di sì.

Ma attenzione, il piano non è stato approvato perché ci sono le garanzie, ma perché ci sono i flussi di cassa, derivante dai redditi futuri.

Quindi, è inutile prendere in giro la gente: se ci sono i flussi di cassa futuri, cioè se l’impresa ha sufficiente redditività, allora l’impresa è finanziabile.

Altrimenti, no. A prescindere dalle garanzie.

Il fatto è che non tutti sono in grado di rappresentare una situazione previsionale di cassa, mentre chiunque è in grado di portare una documentazione di proprietà patrimoniali.

Se questo è il piano preliminare di discussione, la negoziazione prende due strade abissalmente diverse se stiamo parlando di investimenti (come nei due casi sopra citati) o di circolante (merci, crediti, ecc.).

Delle due diverse strade dirò in altro articolo.

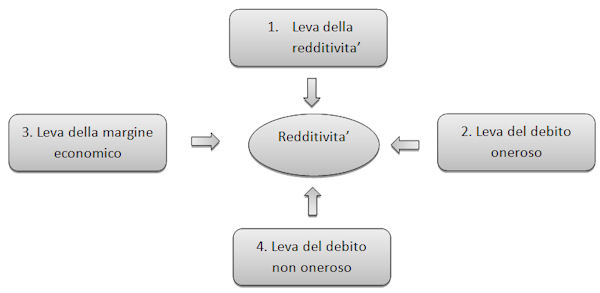

In questo, dico che prima di andare a negoziare con una banca, l’impresa deve fare un piano di incidenza sulla propria redditività.

Tale piano ha 4 leve di governo della macchina aziendale, e l’imprenditore, il manager o il consulente capace muove le quattro leve per presentarsi alla banca con le idee ben chiare di dove dirigere l’azienda.

La macchina azienda, sotto il profilo della redditività, è mossa da quattro leve. Dovete conoscerle, se volete negoziare con ragionevole probabilità di concludere un affare.

Eccole:

Come ho scritto in un altri articoli, la maggior parte della gente commette un errore strategico: va in banca a parlare di un proprio problema.

Pochi giorni fa una signora di una piccola azienda, settore manifatturiero, mi disse, al termine di una riunione in cui vennero evidenziate delle criticita’ aziendali: dobbiamo incontrare la banca XY.

Per fare che? – chiesi. Come per far che? – per chiedere soldi.

Quando io chiesi la ragione, mi si spiego’ i suoi problemi di liquidità.

Andare in banca a quel modo – spiegai alla signora – è il miglior modo per farsi dire di no. Non si va in banca a chiedere soldi, a rappresentare un problema di inefficienza, sperando che non chiedano garanzie.

Si va in banca a rappresentare una opportunità, con un piano che parla di redditività, agendo sulle quattro leve della figura.

Se, discutendo delle quattro leve, emerge sufficiente redditività, allora il piano è sostenibile, e andiamo a discuterlo in banca.

Altrimenti, meglio stare a casa, con o senza garanzie, perché tanto non servirebbero.

L’uomo di banca professionale (ce lo siamo già detti, se così non è cambiate banca) vuole trovare davanti un imprenditore che ha saldamente in mano il timone della nave, non che ha le scialuppe di salvataggio.

In un prossimo articolo tratterò, ad una ad una, di quelle quattro leve della redditività, dimostrando come operativamente questo ragionamento, prima ancora che a convincere la banca, serva a voi per capire dove state conducendo la nave.

Se vuoi anche tu negoziare con la banca la miglior forma di finanziamento per la tua azienda, diventa un Finanzialista frequentando il corso MasterBANK, dove ti darò tutte le risposte e gli strumenti che cerchi.