Il Commercialista deve (e può) insegnare a fare l’imprenditore ai propri clienti

E così, eravamo in pizzeria.

I titolari, marito e moglie della società di persone, mi stavano spiegando che la banca non capiva il progetto di creare una rete di pizzerie, e parlavano di altri punti vendita, di franchising, di Università della Pizza. Il loro precedente commercialista – come racconto in un precedente articolo del blog – aveva loro dato un consiglio semplice:

Dato che una pizzeria rende X …

… se ne apri Y allora il rendimento sarà X * Y.

Il titolare era molto bravo a vendere, e in effetti il locale nel quale ci trovavamo (uno dei 5 che aveva aperto) era gremito di persone, in un normale giorno feriale.

L’imprenditore spiegava a me e al mio amico commercialista (il nuovo commercialista di questi imprenditori) che mi aveva chiamato per un consulto che la banca non aveva capito il loro progetto di fare una rete per creare poi Corsi di formazione, una specie di “Università della Pizza”.

E cosa vorrebbe insegnare? – chiesi.

A fare l’imprenditore nel mio settore. – fu la risposta.

Corsi per imprenditori

Nascono come i funghi i corsi per imprenditori, da alcuni anni.

Questo signore, che incontravo per la prima volta, riteneva di poter insegnare ad altri come fare l’imprenditore nel suo settore, cioè il pizzaiolo. Aveva creato quindi cinque locali, dopo l’iniziale successo del primo. Mi stava raccontando con entusiasmo la sua idea, che in sintesi era quella di fare corsi di formazione nei propri locali, insegnando ad altre persone a cucinare la pizza, al fine dichiarato poi di aprire altre sedi.

Naturalmente, il discorso finì sul termine franchising.

Solo che – a quanto pareva – la banca non capiva il progetto. Non solo, ma faceva pagare alti interessi passivi. Ad una prima chiacchierata, pareva che il problema fosse quello di sostituire la banca, con un’altra più attenta ai problemi delle imprese e meno “usuraia”.

Così, almeno, si esprimeva l’imprenditore.

Quindi il vostro precedente commercialista, al fine di valorizzare la sua capacità di vendere, le ha consigliato di ampliare le vendite. – osservai.

Esattamente. – rispose l’imprenditore – se c’è una cosa in cui sono bravo è vendere, aprire nuovi locali e far crescere il business.

E quanti ne avete aperti?

Cinque. – fu la sua risposta, con una punta d’orgoglio.

Finii di inghiottire una davvero ottima pizza.

Ma se il consiglio era sensato, perché non ne avete aperti cinquanta? – chiesi.

Mi guardarono come se fossi un matto.

L’idea distorta del proprio business

Chiesi se conoscessero a quanto ammontava il costo del lavoro, mediamente, nella loro azienda. Lui mi rispose circa il 20%.

E i costi delle materie prime?

Non più del 25%. – la risposta.

E allora quali sono i costi più gravi?

Ci fu una risposta evasiva circa i costi delle banche, degli interessi passivi. Da ciò che mi avevano detto, i nuovi locali erano stati fatti attingendo ai fidi di cassa e non a finanziamenti, facendo lavorare i fornitori che, a distanza di mesi, ora (giustamente!) pretendevano di essere pagati.

Spiegai che sconsigliavo di aggiungere altro debito bancario, prima di fare un controllo di gestione sull’azienda e soprattutto un piano finanziario, basato su tale indagine.

E così, iniziarono una serie di riunioni che portarono a risultati che ora andrò a sintetizzare, poiché penso sia una storia che possa essere di monito ed esempio per molti imprenditori e – soprattutto – consulenti.

Si può moltiplicare un modello?

Circa un mesetto dopo, ci ritrovammo nello studio del mio amico commercialista. Avevamo aperto la contabilità delle cinque pizzerie ed esaminato i conti. Ma, soprattutto, avevamo ribaltato i costi dove logicamente dovevano essere, poiché la finalità era capire se davvero tutte guadagnassero in modo uguale.

Infatti, la teoria del franchising, della moltiplicazione dei pani e dei pesci, dell’apertura di tanti punti vendita, funziona solo se è vero un postulato di base.

Il modello di marginalità è replicabile?

Ciò che il precedente commercialista aveva non considerato, al di là della sua totale ignoranza in materia di finanziamenti d’azienda (giacché aveva consentito che si investisse in assenza di corrette fonti finanziarie), era che in un’impresa non basta vendere.

Vendere è fondamentale, ma il problema è che, disgraziatamente, un’impresa è fatta dal lato economico dal differenziale tra ricavi (delle vendite) e costi (per gli acquisti dei fattori produttivi) e dal lato finanziario dal differenziale tra entrate (dei ricavi) e uscite (per i costi di varia natura).

Sicché, l’impresa è una macchina molto più complessa di quanto sostengano – ai loro fini – coloro che pensano che vendere sia tutto. E in effetti le vendite erano di molto aumentate, ovviamente, moltiplicando per cinque le aperture.

E così, l’azienda era andata in crisi finanziaria.

Ora i due coniugi erano nella sala riunioni del grande ufficio del mio amico commercialista, uno dei più importanti di quella grande città, e osservavano sul video il mio power point.

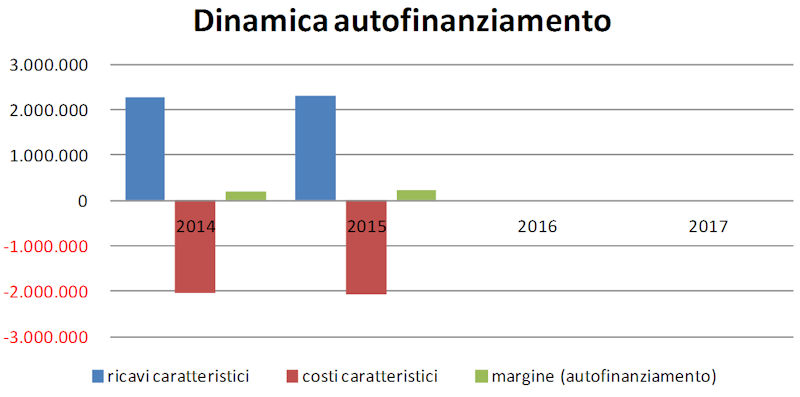

Vennero fuori due risultati, di parte economica:

- Su 5 pizzerie, 3 distruggevano ricchezza e 2 sole la producevano

- I costi aggregati totali non avevano affatto le incidenze dichiarate

Guardate anche voi questa semplice grafica, aggregata su cinque punti vendita.

Era palese che le banche, tanto temute, incidevano meno dell’8% del totale (si trovano alla voce altri costi). Al contrario, le materie prime erano almeno 8 punti percentuali sopra la stima dell’imprenditore, mentre i costi del lavoro erano il doppio di quanto si riteneva, in termini di marginalità.

Naturalmente, ci erano volute settimane di analisi per quanto in seguito illustrato.

Il piano di risanamento

Prima di andare in banca, si deve avere un piano.

Quel piano, partendo dal controllo di gestione, deve però parlare di cassa, non di costi o ricavi.

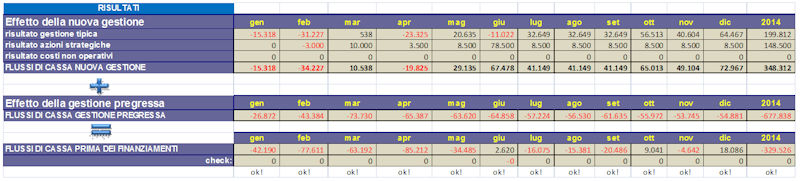

Il piano di risanamento prevedeva una serie molto ampia di interventi come la vendita di almeno un locale e il forte ridimensionamento di costi non strategici. La sintesi del piano era così riassumibile.

Si noti che ho diviso due effetti:

l’effetto della nuova gestione (il piano di risanamento)

l’effetto della gestione pregressa (ciò che il passato si porta comunque dietro)

I flussi di cassa prima dei finanziamenti bancari sono la somma delle due.

La moglie dell’imprenditore prese ad impallidire.

Parla di cassa

Quanto segue nell’articolo contiene necessariamente termini tecnici. Del resto, io ritengo che ci siano materie nelle quali non si può scrivere e discutere con la competenza della chiacchiera al bar. Una è quando si parla di soldi e finanziamenti d’azienda.

Ci sono commercialisti che pensano di potersi improvvisare e dispensare consigli in campo finanziario e altri che pensano sia prima opportuno frequentare il Corso Specialistico MasterBANK.

Conosco consulenti che addirittura non conoscono la differenza tra un OCF ed un FCF. Il che, nel mercato attuale, li pone in condizione di dar consigli simili a quelli del precedente commercialista.

Ma sì, dato che sei bravo a vendere la pizza, vendi più pizze e sarai ricco.

Nessuno dei commercialisti o consulenti venuti a MasterBANK (oggi finanzialisti) direbbe oggi una sciocchezza del genere ai propri clienti.

Anzi, se fosse vera questa banalità, allora più pizze vendi, più sarai ricco.

Siamo a questi livelli di profondità di analisi; non ci crederete, ma ci sono in rete perfino corsi che teorizzano queste scempiaggini.

Un’azienda si gestisce in modo diverso.

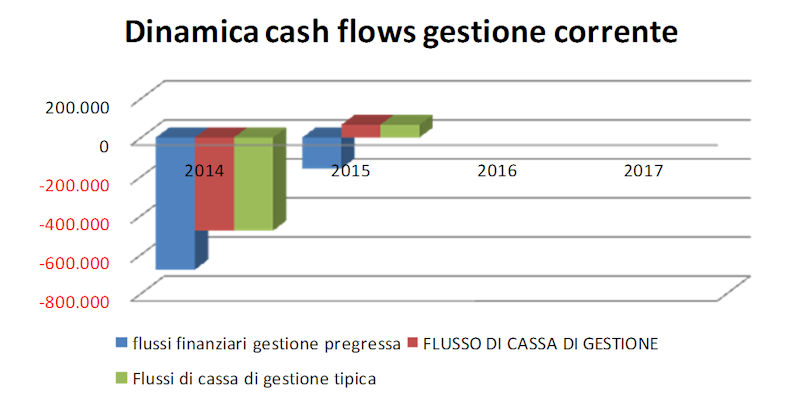

Questi imprenditori avevano venduto molte più pizze, aprendo più locali, con questi risultati previsionali, a un anno (tralascio per sintesi gli anni seguenti del piano).

![]()

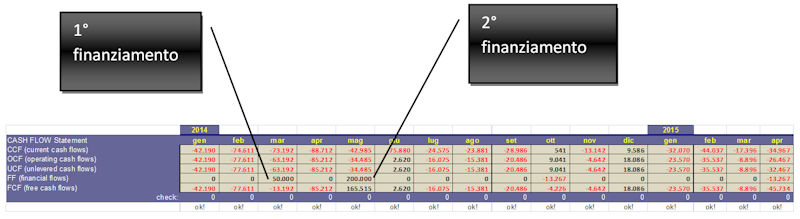

Ma un professionista deve sapere cosa producano gli operating cash flows.

![]()

Poi, deve sapere cosa producano gli unlevered cash flows.

![]()

Infine, i free cash flows.

![]()

Il che si traduce in PFN (posizione finanziaria netta).

Ma tutto questo per una pizzeria?

E’ esattamente ciò che affermo.

Volete vendere o guadagnare

Il piano di risanamento consentiva un recupero, ma marginale.

Questo il risultato economico di sintesi.

In verde, notate il margine, cioè l’autofinanziamento che l’azienda complessivamente risanata poteva, nel breve termine, ragionevolmente produrre.

Ma ciò che conta è l’aspetto finanziario.

Un imprenditore vero non può non avere, nella propria azienda, in ogni giorno dell’anno, prospetti di sintesi di questo tipo.

In alternativa, può dedicarsi a vendere le pizze, sempre più pizze, fino a scoprirli. Vendere è fondamentale. Senza la vendita, non esiste nessuna impresa.

Ma lo scopo dell’imprenditore non è vendere; è guadagnare.

I due imprenditori nella sala riunione tacevano, capendo molto bene cosa stavo dicendo.

Conviene prendere altro debito

Mi avevano chiamato per un consulto, al fine di avere altro debito bancario.

Per le mie informazioni, era possibile inserire nel piano con ragionevole probabilità un paio di finanziamenti bancari, per complessivi 250.000 euro, nei mesi successivi.

Li ho indicati nel piano.

Ma il problema era un altro.

Era opportuno farlo?

Un problema di etica professionale

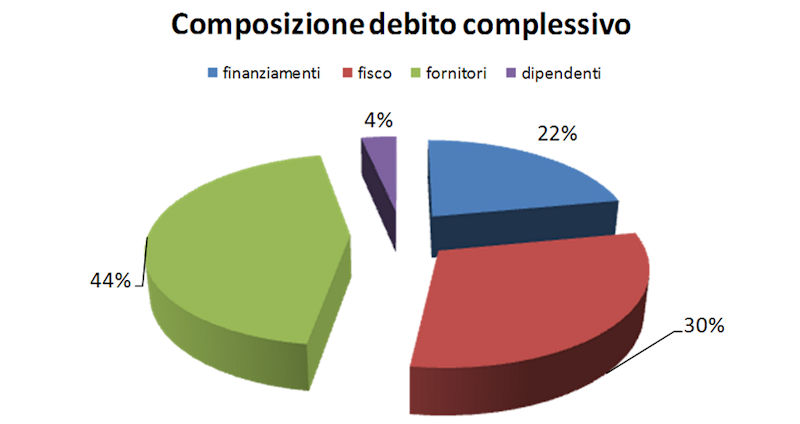

Per rispondere a tale domanda, occorreva vedere se il piano di risanamento consentisse o meno di saldare i debiti pregressi. Era venuto fuori, nelle settimane di analisi, che per creare i nuovi locali erano stati fatti debiti pesanti coi fornitori (perché non si erano previste le corrette fonti di finanziamento). Si era scoperto che esistevano pesanti ritardi con il fisco, debiti finanziari e in misura minore coi dipendenti.

A questo si aggiunga che la società di persone era stata usata per mettere le mani nella marmellata, trarre liquidità con una commistione indebita tra famiglia e impresa, come spesso succede.

Questo il quadro sintetico della ricognizione effettuata.

In valore, i debiti pregressi superavano il milione e trecentomila euro.

A mio parere professionale, aggiungere duecentocinquantamila euro avrebbe solo rimandato il problema, aggravandolo. In altri termini, anche con quella liquidità aggiuntiva non si sarebbe più riusciti a saldare i debiti accumulati negli anni di presunta “crescita”.

Ero oltremodo spiacente di dover rappresentare quella situazione ma a mio parere era necessario rivolgersi ad altro genere di consulenti, legali in particolare, al fine di difendere il patrimonio della famiglia e gestire una difficile e delicata fase di liquidazione, e non di continuità aziendale. Se solo fossi stato interpellato uno o due anni prima, probabilmente avrei potuto essere di aiuto, ma non più in quella situazione.

Rinunciavo, quindi, all’incarico di produrre il business plan per la banca.

Scese per interminabili secondi un silenzio di tomba nella sala riunione.

E quanto ancora le dobbiamo – chiese con un filo di voce la moglie dell’imprenditore – per il disturbo?

Mi avevano già pagato un acconto ad inizio del lavoro e oggi avrebbero dovuto riconoscermi il saldo, in attesa di conoscere l’offerta per la seconda parte rilevante dell’incarico, il business plan.

Niente, Signora. – fu la mia risposta.

La strada

Quando mi trovo nei miei corsi a insegnare ai consulenti, manager e imprenditori nel Corso annuale MasterBANK come si gestisce un’impresa dal lato finanziario, faccio sempre appello ai miei ricordi.

Un conto è la vita studiata sui libri, nelle biblioteche o nelle Università.

Ci insegno da tanti anni, anche in Università, e so che è un mondo ovattato. Lo stesso grafico, la stessa tabella, lo stesso concetto teorico, ha un sapore diverso quando lo vivi sul campo.

Questo racconto è uno dei più tristi della mia carriera.

Accadde un fatto che difficilmente potrò dimenticare. La donna si mise a piangere, di un pianto a dirotto. Si rese conto, immediatamente, dei numeri, che probabilmente per anni le erano stati male rappresentati. Comprese chiaramente ciò che le spiegò il mio amico commercialista, la valutazione dell’opportunità della gestione in liquidazione di una società di persone, i rischi che non gestire quella situazione avrebbe potuto comportare, non solo per l’impresa, ma per la famiglia.

Sapevo, uscendo con la mia collega da quella sala riunioni, che il mio amico commercialista e un bravo legale che conoscevo e sarebbe stato interpellato avrebbero al meglio tutelato quella famiglia. Erano in ottime mani; sapevo anche di aver agito con correttezza, contro il mio interesse economico.

In quella situazione, la maggior parte dei mediatori creditizi che conosco avrebbero fatto avere all’azienda i duecentocinquantamila euro e ci avrebbero preso una provvigione del tre per cento. Che poi quell’azienda non fosse in grado di rimborsarli alla banca non sarebbe stato un problema loro.

Avevo fatto il mio lavoro.

Per me tuttavia, scendendo le scale di quel bel palazzo del centro cittadino, rimaneva solo una sensazione di impotenza e amarezza.

La strada è diversa dalla biblioteca o dalle aule universitarie.

Non ricordo di aver visto persone piangere, nelle biblioteche.

Ognuno è libero di agire

Non sono qui a dar lezioni di morale, e non vi è alcuna lezione o morale da trarre, da questa storia.

L’ho raccontata solo perché possa essere utile alla libera riflessione del lettore.

Nel web, molte persone tentano di rappresentarsi come ciò che non sono, come coloro che sono in grado, nella loro professione, di risolvere con una bacchetta magica tutti i problemi. Ho scritto questo racconto perché talora taluno ha, perfino con me, cercato di rappresentarmi come uno che risolve tutti i problemi finanziari.

Sono spiacente, ma lascio volentieri ad altri la rappresentazione di guru; io preferisco lasciare l’immagine reale, quella corrispondente alla realtà.

Ci sono casi in cui si vince e casi in cui si perde.

Quella, per me, fu una sconfitta; ne ho avute tantissime altre.

Sono le tante sconfitte che mi hanno insegnato molto di più di ciò che ho appreso dai libri, perché le sconfitte bruciano ancora, a distanza di anni, e non è facile ammetterlo.

Alcuni mi definiscono burbero, per il mio modo diretto di dire le cose, durante la consulenza o durante i corsi di formazione. Forse hanno ragione, ma il mio modo diretto di esprimere i giudizi professionali deriva sempre da due cose; una analisi profonda del problema e un attingere ai ricordi di esperienze professionali.

Io non insegno mai ciò che ho letto, ma ciò che ho vissuto.

Per questo, qualche volta sono duro, ricordando nei miei Corsi a imprenditori e professionisti che bisogna avere il controllo della cassa. Lo faccio perché non auguro a nessuno di veder piangere una persona, quando si scopre in ritardo.

Anche se vorrete venire al mio Corso annuale specialistico MasterBANK, sappiate che io non sono in grado di insegnare a nessuno come diventare un guru nella mia materia, trasformandovi in professionisti imbattibili, infallibili e sempre vincenti.

Al massimo, se va bene, posso tentare se posso e come posso di essere – io stesso – un uomo.