Come un Commercialista deve valutare l’investimento di un suo cliente

Chi mi segue sa che per decenni ho seguito corsi di specializzazione in varie città d’Italia sul tema della valutazione di investimenti.

Ho acquistato e studiato volumi interi di materiali, spesso in lingua inglese, peraltro molto ben fatti, con autorevolissimi relatori che tenevano la lezione il sabato, ma, il lunedì mattina, mi facevo sempre questa domanda: “Cosa dico ad un mio cliente che mi chiede consigli sull’acquisizione di questa, o quella, azienda. perché ritiene che sia un affare?”.

Oppure cosa dico al piccolo imprenditore ai cui è stato proposto di prendere la quarta pizzeria, o a quell’altro che ha letto su una brochure che se fa un certo investimento ha un rendimento è del 34%?.

Con il materiale che avevo in mano, e per cui avevo pagato anche cifre importanti, la risposta era che non avrei potuto dire nulla (ed è per questo che anni dopo ho deciso di mettere sul mercato il mio corso MasterBANK per evitare che i Commercialisti perdessero, come me, tempo prezioso).

Casi in cui urge una risposta rapida, e difficile, ne vedo tutti i giorni, e spesso la posta in gioco per gli imprenditori (tra terreni, capannoni e garanzie immobiliari) è un valore stimabile magari in due, tre, quattro milioni di euro, e si comprende bene come una risposta autorevole sia doverosa e, se la dai, sarà ben retribuita e ricercata sul mercato della consulenza.

Il problema di un Commercialista è che, in materia finanziaria, non può rispondere (se non vuol perdere il cliente) con un generico “secondo me”, ma con i numeri. Il cliente che sta per investire considerevoli risorse finanziarie non si accontenta di un parere dettato dal buon senso, dalle conoscenze giuridiche o fiscali, dal raziocinio commerciale, ma pretende calcoli molto puntuali di rendimento.

Finanziario, sia chiaro, non reddituale.

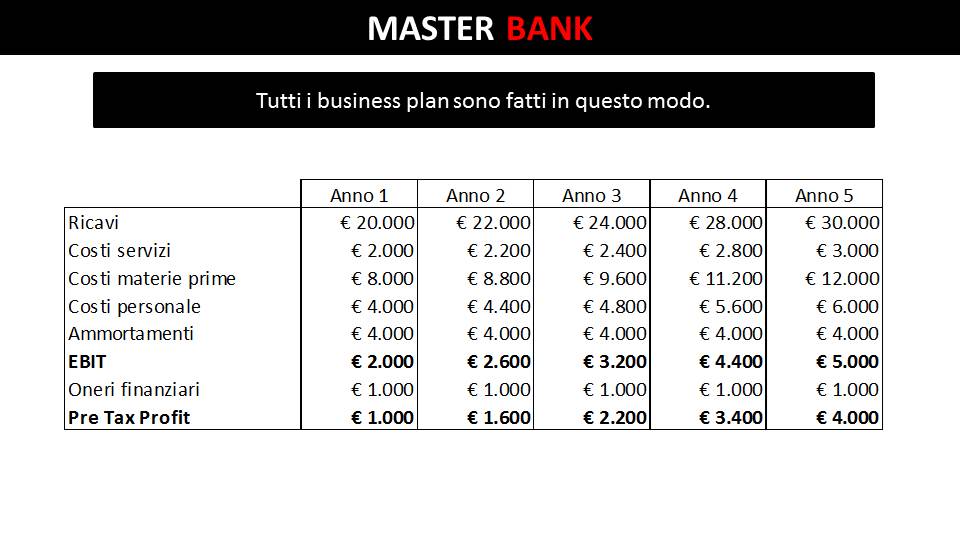

Il problema, lo dico essendo stato valutatore dall’altra parte della barricata, in banca, è che i business plan sono solitamente presentati in Italia in logica reddituale classica.

Cosa non va bene per l’intermediario finanziario, la banca, il fondo di investimento, il finanziatore in genere?

Nel presentare un business plan in logica reddituale comporta una serie di problema:

Il fatto che tale ragionamento pretenderebbe il finanziamento del caso presentato sulla base dell’assunto che l’EBIT sia maggiore degli interessi passivi. Tale logica, per ragioni che ci porterebbero a una digressione teorica che non può aver spazio in questa sede, è del tutto irrilevante, per chi ragiona in logica di finanza. Questo è il primo errore, nella logica del finanziatore esterno.

Il secondo errore, ancora più grave, è che tale tipo di ragionamento non fornisce alcun elemento atto a prendere la decisione, nella logica dell’investitore interno. Pertanto, la risposta che deve fornire il commercialista al cliente, in primis, e al finanziatore, in secundis, verte sulla redditività finanziaria dell’operazione, che ovviamente dipende da parametri di matematica finanziaria.

Tale risposta deve tener conto di precise regole e non può essere improvvisata. Soprattutto, serve uno strumento, costruito in logica taylor made, che dia al commercialista uno strumento di controllo, un cruscotto, un dashboard, di questo tipo:

I dati riportati nell’immagine sopra, che sono ripresi da uno strumento esclusivo che rendo disponibile ai partecipanti del mio corso MasterBANK (dove fornisco tutti gli strumenti informatici necessari allo specialista di finanziamenti d’impresa, pronti all’uso ed in formato aperto), richiedono una spiegazione e quindi vediamo di commentare, punto per punto.

Il vantaggio di un cruscotto di tale genere, che opera in tempo reale mediante una semplice modifica dei value driver, consente risposte immediate, anche durante un colloquio telefonico: una vera rivoluzione per il Commercialista fino ad oggi in difficoltà.

Il Commercialista, durante le analisi e la consulenza, necessita di una sola tabella organica con tutti di valori di sintesi (basati su complessi calcoli strutturali), che termina con un parere di tipo:

To go / not to go decision

Dietro al funzionamento di un modello del genere circola ovviamente una struttura di tipo what if, consentendo in tempo reale di ragionare in riunione, ma anche, come detto, in remoto, verificando la convenienza dell’operazione al variare delle variabili del data entry nei value driver.

Esistono quindi due modelli che propongono diverso approccio:

Il modello tradizionale basato sulla logica del business plan tradizionale

Il modello di valutazione finanziaria degli investimenti

Non si sta argomentando in questo articolo che il primo sia inutile; al contrario. Si afferma che il primo modello sia, in logica matematica, condizione necessaria e non sufficiente. In altri termini, il problema ha soluzione se e solo se il consulente è in grado di sviluppare sia il primo, sia il secondo modello.

Il secondo modello, infatti, presuppone il primo. Ma vediamo quali diverse e sostanziali informazioni fornisce al commercialista il modello di valutazione investimenti:

Totale investimento: ovviamente, la prima informazione, che spesso si deve cercare nelle centinaia di pagine di un business plan, è la sommatoria delle varie categorie di investimento. Chi ragiona in logica finance – si sappia – ama le somme e non i dettagli

Totale investimento ammortizzabile: interessa perché è un valore sul quale, nel modello, sono costruiti i piani di ammortamento dell’investimento, che condizionano valori reddituali e non finanziari

Debito (D); il valore del debito finanziario correlato all’investimento è un parametro nodale, attorno al quale girano molti ragionamenti, sia sul leverage, sia sul piano di ammortamento del finanziamento, sia sui flussi di cassa

Incidenza standard costi su ricavi: è un parametro normalizzato di struttura di valore aggiunto, che consente di stimare la redditività economica conto economico standard

Utile netto: su conto economico standard

EBIT: valore fondamentale di analisi finanziaria

EBITDA: valore fondamentale di analisi finanziaria

NPV: sintesi del valore finanziario dell’investimento in logica Entity

IRR: sintesi del tasso interno di rendimento in logica Entity

NPV equity: sintesi del valore finanziario dell’investimento in logica Equity

IRR equity: sintesi del tasso interno di rendimento in logica Equity

ADSCR min (target): valore minimo di average debt service cover ratio concordato con intermediario

Pay back period: parametro indispensabile ad analisi di tipo what if

ADSCR (effettiva): valore indispensabile per valutazione di finanziabilità

Il Commercialista che doti il proprio studio di uno strumento di valutazione degli investimenti di questo genere, si pone sul mercato come un professionista in grado di fornire al cliente le informazioni che il sistema bancario chiederà nell’immediato futuro ai propri clienti (piccoli e grandi). Basta studiare cosa sta succedendo sul mercato bancario italiano nelle logiche di fusioni per incorporazione delle banche di minori dimensioni per comprendere che tali strumenti soddisfano le esigenze di aziende di qualsiasi dimensione.

La logica qui presentata è quella destinata a diventare il parametro normale di riferimento in ogni operazione di finanziamento, sia con capitale di debito, sia con capitale di rischio, sia con capitali ibridi, per qualsivoglia tipologia di operazione, senza considerare che in tal modo il Commercialista, oltre a fornire un documento strutturato atto a sostenere il proprio parere professionale, è in grado non solo di dare risposte per l’intermediario finanziario, ma, in primis, di dare un parere autorevole e fondato al proprio cliente.

Certe volte sarà meglio di al cliente di rinunciare ad un investimento: basterà saperlo motivare adeguatamente.

“Commercialista Moderno e di Successo” Scarica una copia del nuovo libro!

✔ Scopri i servizi e le specializzazioni più fruttuose al giorno d'oggi ✔ Scopri come sfruttare la AI nella consulenza strategica ✔ Impara a diventare indispensabile ed insostituibile per il tuo cliente.

Questo sito utilizza cookie tecnici e di profilazione. Cliccando su accetta si autorizzano tutti i cookie di profilazione. Cliccando su rifiuta o la X si rifiutano tutti i cookie di profilazione. Cliccando su personalizza è possibile selezionare quali cookie di profilazione attivare. Inoltre, questo sito installa Google Analytics nella versione 4 (GA4) con trasmissione di dati anonimi tramite proxy. Prestando il consenso, l'invio dei dati sarà effettuato in maniera anonima, tutelando così la tua privacy.

Google Analytics è un servizio di analisi web fornito da Google Ireland Limited (“Google”). Google Ireland Limited è di proprietà di Google LLC USA. Google utilizza i Dati Personali raccolti per tracciare ed esaminare l’uso di questo sito, compilare report sulle sue attività e condividerli con gli altri servizi sviluppati da Google.

Per una maggior conformità al GDPR in relazione al trasferimento dei dati extra UE, è opportuno eseguire il trasferimento dei dati solamente in forma anonima. Non è ottimale la sola anonimizzazione in quanto ha una minore tutela del dato personale esportato fuori UE. Per questo motivo i dati trasferiti a GA, visibili anche fuori UE, saranno resi anonimi tramite un sistema di proxy denominato “My Agile Pixel” che andrà a sostituire i tuoi dati personali quali l' indirizzo IP con dati anonimi e quindi non riconducibili a te. In questo caso, se dovessero essere trasferiti dati fuori UE o negli USA non sarebbero i tuoi dati personali ma dati resi anonimi e a te non riconducibili.

Matomo (On Premise) è un software di statistica utilizzato da questo Sito Web per analizzare i dati in maniera diretta e senza l’ausilio di terze parti.

Dati Personali raccolti: Dati di utilizzo; Strumento di Tracciamento.

YouTube è un servizio di visualizzazione di contenuti video gestito da Google Ireland Limited e permette a questo Sito Web di integrare tali contenuti all’interno delle proprie pagine. Questo widget è impostato in modo che YouTube non salvi informazioni e cookie inerenti agli Utenti su questo Sito Web, a meno che non riproducano il video.

Dati Personali trattati: Dati di utilizzo; Identificativo univoco universale (UUID); Strumento di Tracciamento.

CloudFlare è un servizio di ottimizzazione e distribuzione del traffico fornito da CloudFlare Inc. L'integrazione con CloudFlare permette che questo si interponga nelle comunicazioni tra questo sito ed il browser dell’Utente, raccogliendo dati statistici su di esso.

Quali dati personali vengono raccolti: Strumento di tracciamento e varie tipologie di dati secondo quanto specificato dalla privacy policy del servizio.

Google Fonts è un servizio per visualizzare gli stili dei caratteri di scrittura gestito da Google Ireland Limited e serve ad integrare tali contenuti all’interno delle proprie pagine.

Dati Personali che vengono trattati: Dati di utilizzo; Strumento di Tracciamento.

Facebook Remarketing è un servizio di Remarketing e Behavioral Targeting fornito da Facebook Ireland Ltd. Questo servizio è usato per collegare l'attività di questa Applicazione con il network di advertising Facebook.

Dati Personali che sono trattati: Dati di utilizzo; Strumento di Tracciamento.

Il monitoraggio conversioni di LinkedIn (LinkedIn Insight Tag) è un servizio di statistiche e di targeting comportamentale fornito da LinkedIn Corporation che collega i dati provenienti dal network di annunci LinkedIn con le azioni compiute all'interno di questo Sito Web.

Dati Personali trattati: Dati di utilizzo; informazioni sul dispositivo; Strumento di Tracciamento.