Come un Commercialista deve preparare e presentare un’analisi finanziaria

Il mestiere del commercialista è molto cambiato, sia nella percezione interna, sia in quella esterna.

Nell’immaginario collettivo era quel mago che, dotato di cappello a punta e bacchetta, evocava nel proprio studio, al riparo da sguardi indiscreti, riti propiziatori al pagamento di tasse ridotte. A tal fine, serviva una filosofia educativa del cliente volto al riserbo, al silenzio, quasi al mutismo.

Oggi, quel mondo è sepolto, sotto la spinta dei rating, della pianificazione finanziaria, della necessità del sistema finanziario di conoscere, analizzare, capire, prima di finanziare.

Il mondo dell’amico politico, il rito della conoscenza in banca, il mito delle relazioni coltivate sul campo da golf – ammesso abbiano mai funzionato – è del tutto superato da un piano di formalismo, oggettività e rigore. Chiunque vi dica il contrario è un perfetto imbecille, o un millantatore.

Da anni, su questo blog e in televisione, io spiego che non serve più la conoscenza della persona, ma della materia.

Questo riguarda anche il campo apparentemente più sicuro del commercialista: il bilancio.

Ma è davvero così?

Bilancio ex ante ed ex post

In queste settimane, i commercialisti sono impegnati a far consulenza sulla chiusura del bilancio. In altri termini, ad operare ex post sulla logica del “risparmio di imposta”, agendo tra le leve del codice, una mano sul cuore e l’altra sull’ultimo regolamento interpretativo ministeriale.

In questo modo sono visti dall’imprenditore in due modi, essenzialmente: come ratificatori di decisioni già assunti e come (fastidiosi) comunicatori di tristi notizie.

Al contrario, potrebbero riappropriarsi del loro ruolo originario di consulente aziendale, a condizione di vedere il bilancio come uno strumento di comunicazione finanziaria tra banca e impresa (materia che insegno in Università a Pavia). La comunicazione finanziaria è la quarta “C” della mia teoria delle “4C” di cui parlo, peraltro, anche nel mio ultimo articolo pubblicato sulla prestigiosa rivista Banca Finanza.

Per saper fare una corretta comunicazione finanziaria occorre tuttavia abbandonare la logica contabile, tipica dell’ ”Osservatore interno”, per passare a quella finanziaria, tipica dell’ “Osservatore esterno”.

Si veda la seguente tabella riassuntiva della differenza di visione.

Tab. 1 – Logica di visione d’azienda

| Logica | Analista | Ottica |

| Contabile | CFO, Commercialista | Interna |

| Finanziaria | Banca, Finanzialista | Esterna |

Prendiamo, a titolo di esempio, il tema del rendiconto finanziario redatto in logica finanziaria internazionale.

Produco o brucio cassa?

Come amo ripetere, i bilanci si fanno per competenza, ma i fallimenti per cassa.

Discutere il bilancio in chiave fiscale è una cosa, farlo come strumento di controllo di gestione e strategia aziendale un’altra. Anche se usato in chiave retroattiva, il rendiconto finanziario in chiave finanziaria – che pure ha un maggior valore nei budget e nei piani finanziari – è strumento di estrema rilevanza nella comunicazione finanziaria.

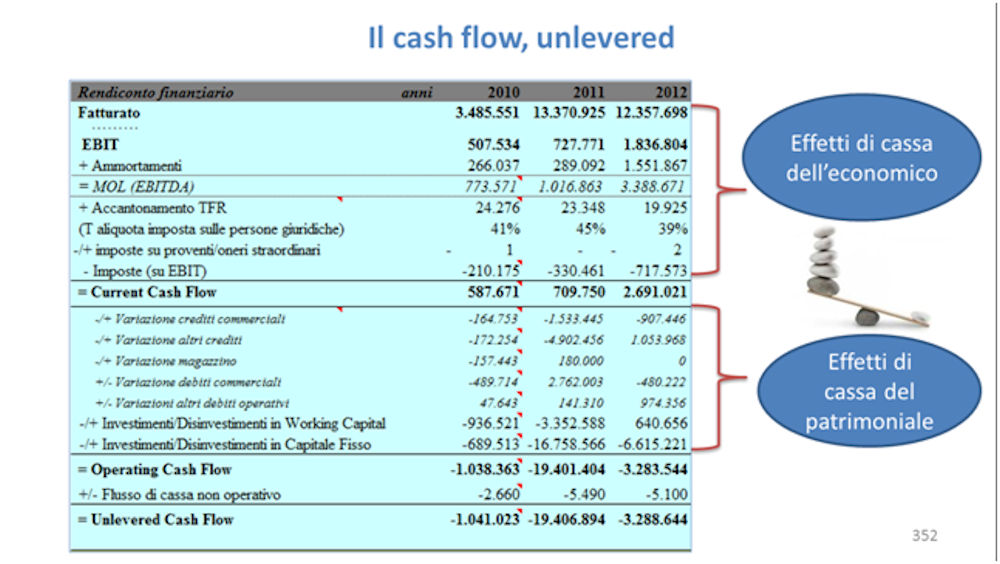

Si osservi la seguente figura.

Un conto è produrre un documento per ottemperare a un adempimento, un altro ragionare sugli effetti di cassa dal lato economico e patrimoniale.

La figura sopra riportata è – come si vede – la pagina 352 del manuale del solo modello di analisi finanziaria del bilancio, che io spiego (spiegando il modello excel) ai soli iscritti al corso Masterbank.

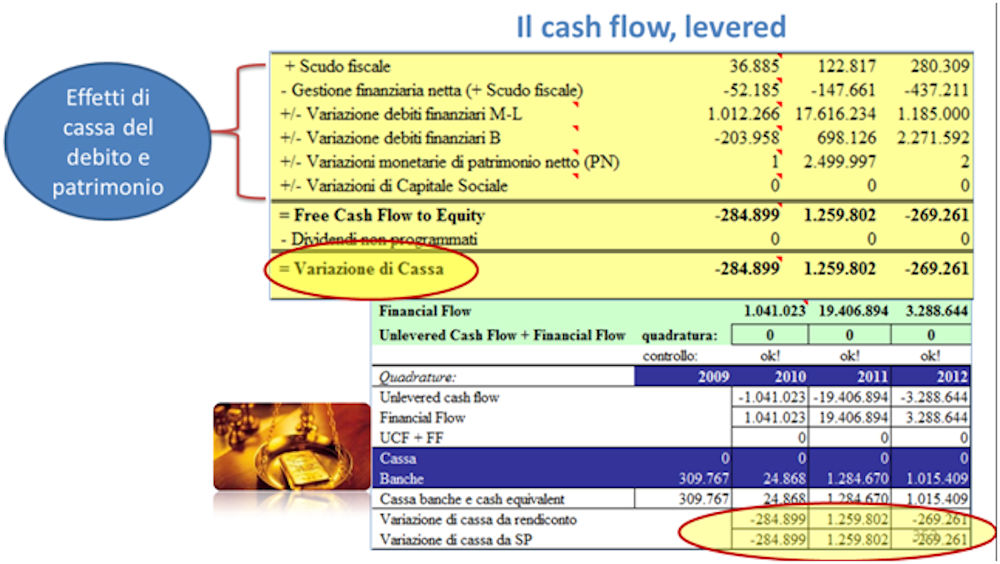

Si veda anche la figura seguente.

E’ del tutto evidente che questo genere di prospetti, che fanno parte del mio “kit di presentazione” per le presentazioni in power point aziendali, in consigli di amministrazione, assemblee societarie, in banca, nei fondi chiusi o in ogni caso nel quale si debba discutere dei risultati di una azienda, si basi su un approccio diverso da quello fiscale, essendo un approccio finanziario.

Questo approccio, tipico della logica di osservazione esterna, mira a capire dove produca o bruci cassa l’azienda, e perché.

Spiegare a un imprenditore questi concetti significa fornirgli consulenza di valore, atta a fare pianificazione futura, e non solo a ratificare decisioni prese in passato, talora non consapevoli degli effetti finanziari.

Vedere le cose in modo diverso

Il contabile si perde nell’osservazione di mille dettagli irrilevanti, come un farmacista della partita doppia.

Non vive proprio se non riesce a trovare la collocazione dei mille euro, la giusta appostazione di una sopravvenienza, la corretta evidenziazione delle spese telefoniche. Al finanziario, interessano le visioni di sintesi, le variabili macro.

Vede le cose dall’alto, distaccandosi dall’azienda, che osserva dall’esterno, come farebbe un biologo che studi una rana.

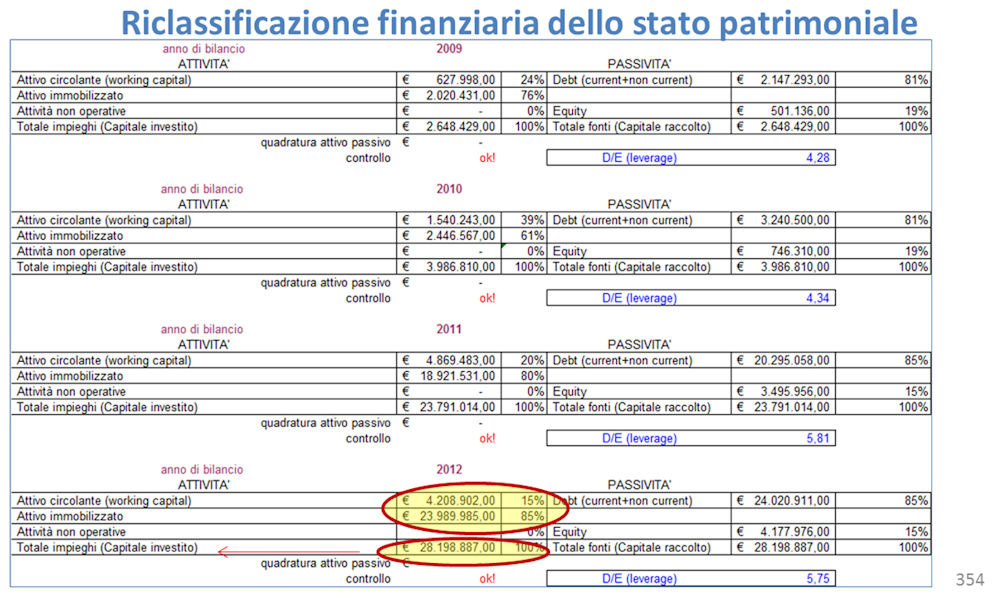

Per farlo, per giungere a una visione di sintesi, deve però essere dotato di conoscenze e strumenti molto evoluti, come ad esempio la capacità di riscrivere un bilancio mediamente di 180 righe in soli 4 numeri.

Vediamone un esempio nella tabella seguente.

Appare semplice da leggere, quasi banale, questo bilancio.

Per scriverlo, occorre effettuare migliaia di compensazioni tra le poste dell’attivo e del passivo, per separare le poste finanziarie dalle operative, quelle di breve da quelle di lungo termine, e via discorrendo. Solo in questo modo, tuttavia, è possibile leggere un’informazione di estrema rilevanza per l’analisi finanziaria di un’azienda, che è indicata nella colonna di destra: il leverage.

Nessuna banca, nessun finanziatore, nessun portatore di capitale di rischio oggi potrebbe valutare un’azienda in assenza di tale informazione, e in assenza di una chiara indicazione della macro variabile degli assets.

Quanti bilanci sono corredati da tali informazioni, in quattro quadranti?

Discutere di finanza

Ma come potete discutere di scelte finanziarie se vi mancano tali informazioni?

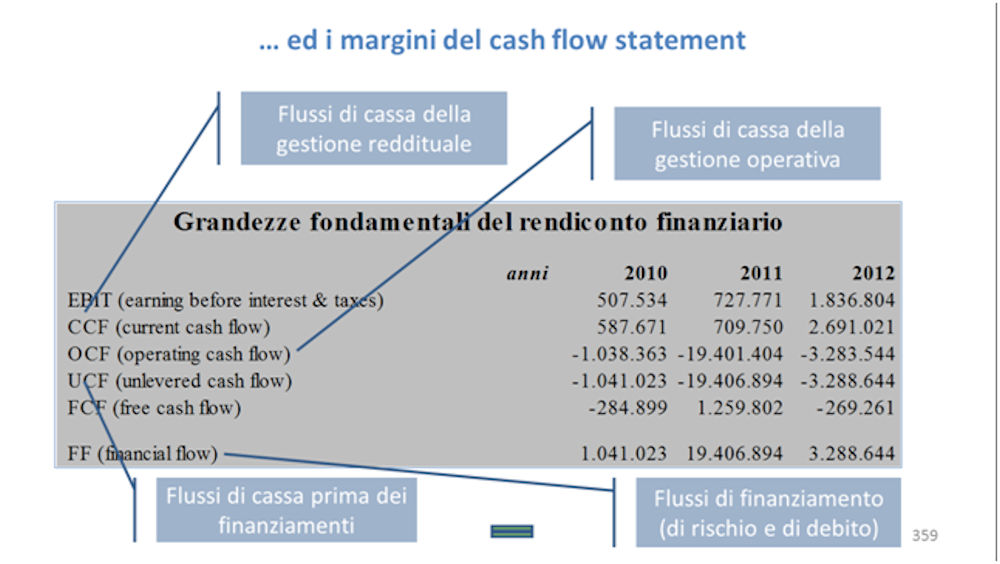

Per esempio, occorre avere questa informazione di sintesi del bilancio, che riassume i flussi per origini, come da tabella seguente.

Molti commercialisti trascorrono tempo a discutere dei margini economici; ben pochi sanno discutere dei margini finanziari dell’azienda, in logica anglosassone.

Occorre capire dell’azienda quanto si produca di cassa per il current cash flow, per l’operating cash flow, per l’unlevered cash flow, per il free cash flow. E’ molto importante saper riclassificare i numeri e documentare come il financial flow e l’unlevered cash flow siano uguali in valore assoluto, ma opposti nel segno.

Si veda ad esempio l’immagine seguente.

Questo non è affatto nozionismo, ma capacità tecnica professionale.

Significa saper spiegare un’azienda in chiave finanziaria a un investitore, sia esso portatore di capitale di debito, sia esso portatore di capitale di rischio, e significa parimenti saper consigliare l’imprenditore in logica finanziaria, e non solo in logica fiscale.

Consulenza ex ante

Se il commercialista intende tornare ad essere davvero un consulente d’impresa e non un mero dipendente (non retribuito) dell’agenzia delle entrate, deve dotarsi di capacità di consulenza evoluta. Non basta saper indicare un ROI (per parlare di uno dei più semplici e noti indici di bilancio) in nota integrativa, ma serve saper spiegare all’imprenditore e ai soggetti esterni come esso sia stato prodotto dalla gestione.

Saper spiegare le connessioni, saperle documentare contabilmente e matematicamente, saper interpretare il risultato in logica finanziaria, dimostrando nei calcoli la correttezza delle proprie affermazioni, significa spostare la propria area di azione dal bilancio al controllo di gestione, dalla visione ex post a quella ex ante.

Significa, in ultima analisi, tornare ad essere un consulente ascoltato prima, e non dopo, l’assunzione delle scelte strategiche aziendali.

Per le quali la leva fiscale è solo una delle molte, e non sempre la primaria, valutazione da compiere.

Questo a prescindere dalla necessità dell’impresa di attivare finanziamenti bancari, ma a maggior ragione azione inevitabile e competenza indispensabile per tutte le aziende che, per loro ciclo produttivo, non possano (e vogliano) fare a meno del soggetto bancario.

Del resto, in condizioni di economicità, il debito bancario aumenta il valore aziendale.

Si veda la figura seguente, ad esempio di slide per riunione sul bilancio.

Quanti bilanci sono accompagnati dall’albero del ROI?

Eppure, è un’analisi strategica di fondamentale importanza, chela più parte delle imprese di medio e grande dimensione effettuano sistematicamente, con il controllo dei direttori finanziari.

Come si vede, la figura è tratta dalla pagina 383 del manuale di commento al modello excel di analisi, da me sviluppato in due decenni di studio per la consulenza operativa in azienda.

Parlare il linguaggio finanziario

Per me è normale, dopo oltre vent’anni passati nel mondo finanziario, come consulente di Enti pubblici e società di Stato, come docente universitario o presidente di confidi, come relatore in convegni piuttosto che come membro della commissione finanze della Camera dei Deputati, discutere il bilancio accompagnandolo in relazione con schemi di valutazioni finanziarie ampiamente usate nella prassi professionale.

Unire la logica meramente fiscale a quella finanziaria è per me cosa normale, come quella di allacciarmi le scarpe prima di uscire di casa.

Mi rendo conto che non sia affatto la norma, tuttavia.

Molti commercialisti pensano che il bilancio sia da vedersi solo come strumento di comunicazione al fisco e non come strumento di comunicazione finanziaria. Oppure, se pensano che abbia anche questa seconda funzione, si illudono che essa possa essere efficacemente espletata con il medesimo linguaggio usato per l’altra finalità che, come si è visto, è completamente differente, perché ad altro scopo comunicativo finalizzato.

Così non è, come spiego ai miei studenti di Comunicazione finanziaria presso l’Università degli Studi di Pavia. Ma se per gli studenti è un fatto nozionale, per un commercialista deve essere fatto documentale, professionale e di pratica operativa quotidiana. Il livello di difficoltà tra le nozioni teoriche di uno studente e la prassi professionale di un professionista è quindi abissalmente differente.

Un conto è conoscere un concetto, altro saperlo sviluppare in calcoli e dimostrazioni.

Si veda ad esempio la figura seguente.

Accompagnare il bilancio di questi ragionamenti è oggi non solo raccomandabile, ma necessario.

E non si pensi sia cosa dovuta solo alle grandi imprese, cercando dentro di sé la scusa più comoda per non affrontare questo gap cognitivo (tanto ho solo piccole e micro aziende), perché tutto il mondo finanziario si sta spostando in quella direzione; si pensi solo, a titolo di esempio, alle recenti modifiche nel mondo delle Banche Popolari intervenute nel 2015 o a quelle delle Banche di Credito Cooperativo del 2016.

Non è più una questione di dimensione, ma di cultura aziendale.

In rapido cambiamento.

Conclusioni

In questo articolo ho trattato di un solo tema, indicando come il bilancio possa essere usato dal commercialista come strumento di consulenza, e non di mero adempimento formale.

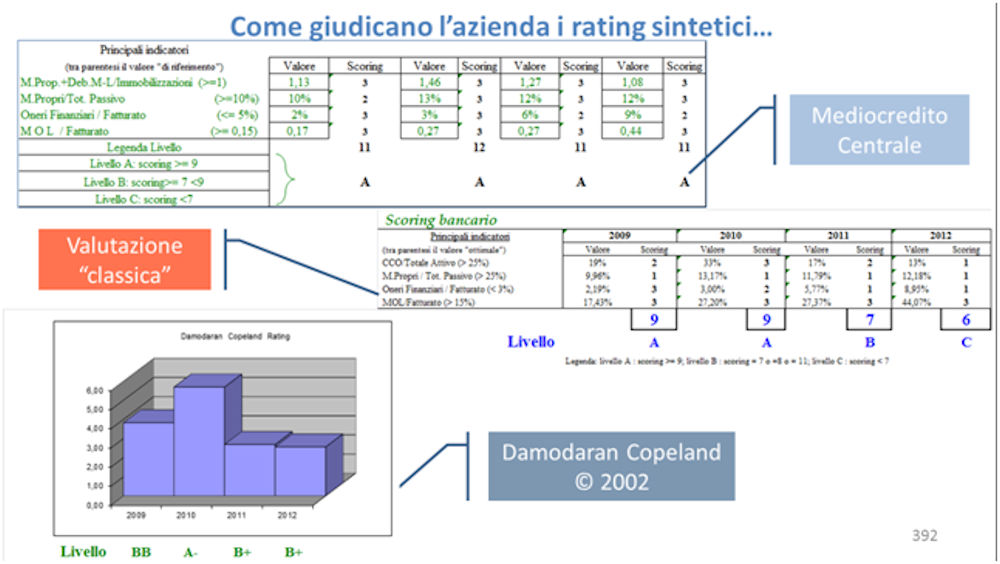

Tale consulenza può operarsi tuttavia solo avendo a disposizione un sistema di rating sintetico complesso, atto a misurare il valore delle diverse aree della gestione, da leggersi sotto diverse ottiche e con differenti e complessi parametri.

Il singolo indicatore non è mai esaustivo. Troppo spesso leggo o sento da parte di commercialisti commenti del tutto irrisori sotto il profilo della profondità dell’analisi, come ad esempio “l’impresa paga troppo di interessi passivi”.

Stanno vedendo la causa, oppure l’effetto?

Per fare un’analisi approfondita non basta una calcolatrice e non ci si improvvisa acquistando uno degli infiniti libri o software in commercio.

L’imprenditore si aspetta da voi una risposta; non dal software.

Avendo dedicato oltre vent’anni al dotarmi di tali risposte, so per esperienza che questo approccio ha due grandi benefici.

Il primo è quello di dimostrare al cliente la propria competenza tecnica, e quindi la propria utilità. Il secondo è quello di poter prestare al cliente consulenze evolute di tipo strategico, ben retribuite, perché percepite come cose di valore e non meri adempimenti formali, che chiunque sa fare.

E’ di tutta evidenza che il prezzo non sia elemento avulso dal valore e dallo scenario competitivo; ciò che tutti sanno fare viene ricercato al prezzo più basso.

Del resto, se volete stare nel mercato della concorrenza spietata sul prezzo, potete liberamente scegliere di non investire nel vostro vantaggio competitivo.

Se invece volete operare nella consulenza evoluta, dalle valutazioni finanziarie di investimento a quelle d’azienda, se volete incidere nei processi di passaggio generazionale, se volete essere consultati nelle scelte strategiche ex ante e non solo per gli adempimenti ex post, allora la strada è segnata.

Tale strada apre la porta per un mondo ricco di opportunità di consulenza, nell’immediato futuro, mentre un’altra porta, quella del mercato dell’adempimento tradizionale, si sta lentamente ma inesorabilmente chiudendo, tra margini sempre più risicati e varie forme di concorrenza sleale.

Quel percorso verso le consulenze richieste dal mercato di domani parte però dalla capacità di fare una presentazione finanziaria sui numeri del bilancio come quella accennata in questo articolo.

Non è la cosa più difficile, naturalmente, ma è la base.

Del resto, prima di correre occorre imparare a camminare.