La dura strada della Consulenza di Impresa

La dura strada della Consulenza di Impresa

Oggi molti commercialisti hanno bilanci molto scarsi, inutile negarlo.

O meglio, diventa imbarazzante ammetterlo in pubblico; meglio sfogarsi al bar tra colleghi, o lasciare che siano le statistiche dei vari giornali economici a segnalarlo, con parole certamente più edulcorate delle mie.

Del resto, il cambiamento pianificato e deliberato  di sistema economico, di cui io scrivo da anni e di cui tratto come economista sui telegiornali nazionali di economia (da SKY TG 24 a TG COM), sta mietendo vittime in molte attività economiche, non escluse molte libere professioni. Il combinato disposto di regole burocratiche da Paese di terzo mondo e modelli competiti aggressivi, tra Amazon, multinazionali che venderanno le contabilità, fatture elettroniche, decine di migliaia di fuoriusciti e di prossima uscita dal sistema bancario e dei confidi, speculatori intellettuali delle difficoltà della categoria, concorrenza sleale associativa e privata, comporta quella che si chiama perdita delle barriere d’accesso.

di sistema economico, di cui io scrivo da anni e di cui tratto come economista sui telegiornali nazionali di economia (da SKY TG 24 a TG COM), sta mietendo vittime in molte attività economiche, non escluse molte libere professioni. Il combinato disposto di regole burocratiche da Paese di terzo mondo e modelli competiti aggressivi, tra Amazon, multinazionali che venderanno le contabilità, fatture elettroniche, decine di migliaia di fuoriusciti e di prossima uscita dal sistema bancario e dei confidi, speculatori intellettuali delle difficoltà della categoria, concorrenza sleale associativa e privata, comporta quella che si chiama perdita delle barriere d’accesso.

In molti modelli economici, come ad esempio il modello delle 5 forze di Porter, si parla di barriere ai nuovi entranti, in altri di barriere all’uscita.

Oggi intendo parlare di barriere, all’entrata e all’uscita.

Le barriere di carta

Molti, coltivano la pia illusione di erigere barriere all’entrata e all’uscita. All’entrata, pensando che siano l’ordine professionale, il governo, il ministero, il sindacato associativo, insomma sempre qualcun altro a dover difendere la “categoria”. Non diversamente dal comico Crozza, si mettono a parlare all’infinito, iniziando la frase con il diversamente grammaticato “noi categoria”, seguito da una sterile enunciazione di diritti. Questi puerilmente vorrebbero che siano altri a erigere per loro barriere all’entrata.

Altri, dopo vent’anni spesi a studiare, laurearsi, subire le umiliazioni economiche di un praticantato spesso male (o per nulla) retribuito, sostenere un esame di stato, lavorare con orari da minatore per avere in cambio remunerazioni a tale categoria probabilmente inferiore, si sentono franare la terra sotto i piedi a una sola parola: cambiamento. Questi, vorrebbero invece barriere all’uscita, cioè che nulla o nessuno impedisca loro di svolgere il lavoro per il quale hanno studiato per tanti anni; l’area degli adempimenti contabili, civilistici, societari e fiscali.

Altri ancora, si illudono che alzando ulteriori barriere di specializzazione teorica, con corsi massivi obbligatori, naturalmente di taglio sempre teoretico e universitario, portati all’intera globalità della categoria professionale, sia possibile trovare lavoro e ricchezza, non capendo che un esercito di specializzati teorici sarebbe un esercito di disoccupati pratici.

Semplicemente, si alzerebbe ancora l’asticella; non si trovano così i nuovi clienti.

La dura verità è che tutti questi approcci trascurano l’analisi del mercato in rapida evoluzione, cioè quello che chiede il principale cliente; l’imprenditore.

Pertanto, tali barriere sono e saranno solo di carta.

Pratica e teoria

Ricordo ancora i viaggi, i pomeriggi del venerdì, le serate, i sabati interi passati a Pavia, Roma, Milano, Genova, Bologna, Udine, in varie scuole post universitarie, business school private, accademie private a studiare.

Per circa vent’anni, dal 1991 al 2010, ho raccolto montagne di carta, libri, fotocopie, appunti di slides, tali da produrre una montagna quasi insormontabile, una vetta incontemplabile di nozioni teoriche.

Uscivo da quei corsi magari il sabato sera, con pacchi di carta nella cartella e una sola certezza, un pensiero che nella mia mente non usava un linguaggio pomposo, alto e ricercato, ma la brutalità che conviene al dialogo con sé stessi quando si viaggia in auto da soli:

“Bello, ma che cosa racconto al cliente lunedì”?

Perché è esattamente questo il punto, la differenza tra il fare una consulenza ben retribuita e ricercata e il non saper cavare il classico ragno dal buco. Così, per venticinque anni, ho costruito parallelamente qualcosa di solido, una scala, una ferrata che mi consentisse di risolvere problemi empirici, passando da un rigoroso approfondimento teorico. Nel nostro mestiere, quello dei finanzialisti, cioè gli esperti in finanziamenti d’azienda, serve qualcosa di molto concreto.

Così, per rispondere ai vari “clienti del lunedì”, ho trascorso venticinque anni di sabati, domeniche, estati e ferie in montagna a sviluppare i miei strumenti, in modo, per ogni argomento, di avere un tool operativo di strumenti professionali, e non fotocopie o libri.

| Tipo di modello | Strumento | Finalità |

| Modello finanziario | Excel | Calcolo |

| Modello descrittivo | Word | Perizie, relazioni |

| Modello illustrativo | Power point | Presentazioni del lavoro |

Vediamo un esempio di differenza tra l’approccio teorico e quello pratico professionale.

Il rating ha detto NO

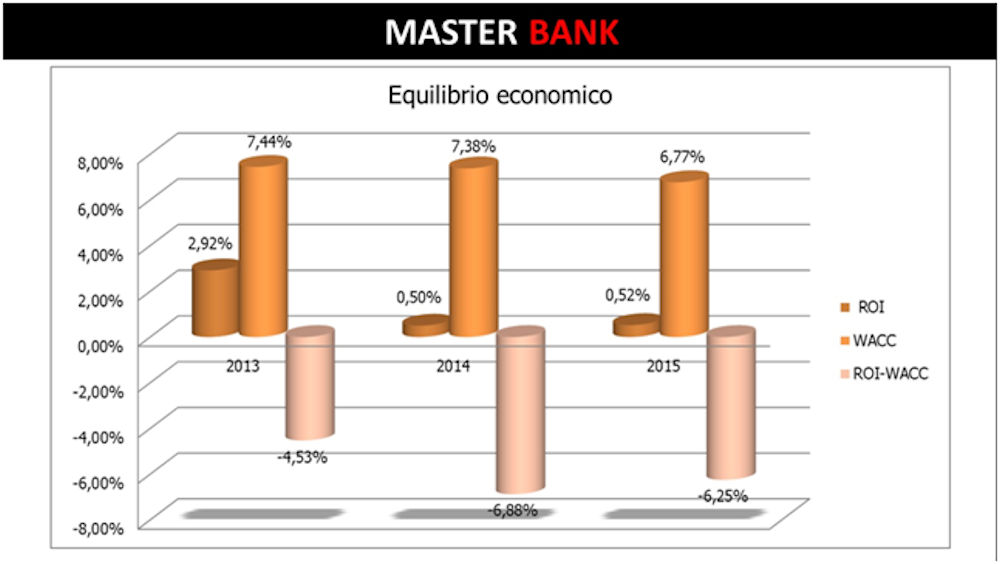

Un conto è non saper spiegare – rectius, anticipare all’imprenditore – questa fatidica risposta della banca, magari perché si pensa, con una cultura finanziaria che rasenta la commedia, che l’equilibrio economico dell’impresa sia data dalla marginalità, o dal reddito, o dall’utile, o magari dal fatto che i ricavi siano maggiori dei costi.

Pochissimi commercialisti sarebbero in grado di produrre, automaticamente, un grafico di questo genere, fondamentale per la pianificazione finanziaria di qualsiasi impresa.

Quanto sotto, necessita di saper calcolare un ROI corretto, che non è certamente il rapporto tra il reddito operativo (EBIT) e il totale delle attività (o passività) del patrimoniale, come erroneamente propongono molti software oggi in commercio. Parimenti, necessita di saper calcolare un WACC, quindi di saper argomentare di due fondamentali nozioni per la pianificazione finanziaria aziendale:

- Il costo del debito finanziario, Kd

- Il costo dell’equity, Ke

MasterBank – Equilibrio Economico

Solo che, nel nostro mestiere, non basta parlare, perché, disgraziatamente, occorre saper fare di conto. Questi conti, se pensi di inventarti esperto, necessitano di rigorose e approfondite tecniche, che non si improvvisano né comperando un software in commercio, né frequentando un pomeriggio offerto dall’ordine gratuitamente, al fine di scaldare la seggiola per essere a posto coi “crediti formativi”.

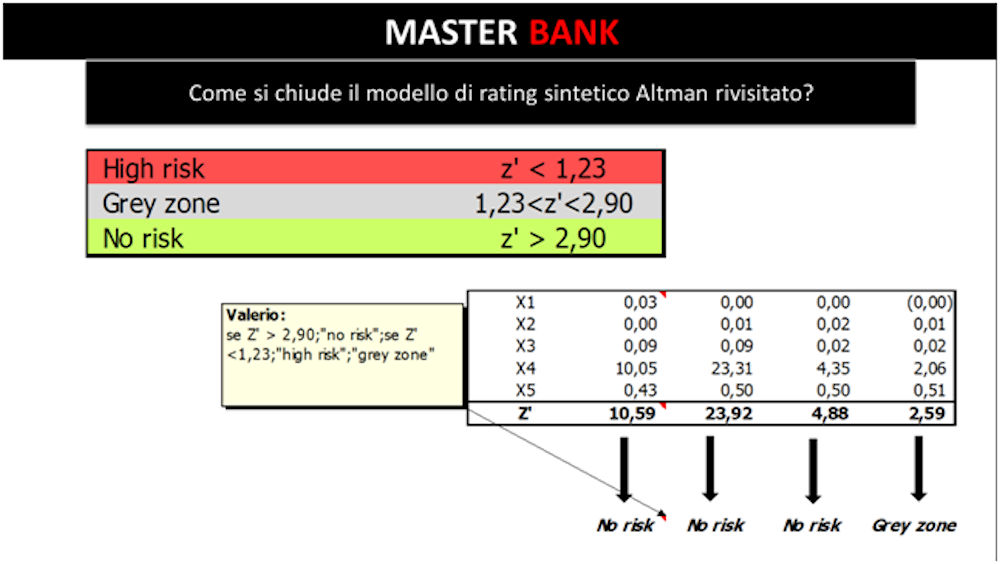

Dotarsi di un sistema di rating sintetico

Come noto, esistono i sistemi di rating esterni (Moody’s, Fitch, Standard & Poor’s) e i rating interni (quelli bancari), che sono numerosi e diversi (seppure rientranti in categorie tipiche) come le banche che li adottano.

Ma un commercialista non può aver accesso a tali modelli, per le proprie imprese, in primis perché i rating esterni sono riservati essenzialmente ad aziende quotate e non è quindi possibile usarli come proxy del Kd (cost of debt) prospettico della SRL sotto casa, che probabilmente è la cliente target.

In secundis, perché i modelli di rating interni delle banche sono gelosamente custoditi e non sono motori aperti nemmeno alle alte sfere decisionali della banca stessa; figuriamoci al consulente esterno.

Queste le cattive notizie.

Le buone sono che la finanza aziendale non è un segreto, e le formule ad essa correlata sono note agli studiosi. Costruirsi un modello efficace di rating sintetico è quindi possibile.

Ecco quello che usano i finanzialisti, per fare pianificazione finanziaria aziendale e consulenza in materia di finanziamenti d’azienda.

Questa la buona notizia; solo che, per sviluppare questa immagine che è la pagina 299 di un manuale riferito al solo modello dei rating sintetici, a me ci sono voluti circa vent’anni di studio e sviluppo di un modello excel che si basa a sua volta su precedenti modelli automatici di calcolo, richiedendo – inter alia – lo sviluppo di una riclassificazione del bilancio in soli 4 numeri, la costruzione di un rendiconto finanziario in linguaggio internazionale, lo sviluppo di un modello di determinazione del costo di capitale di rischio, e via discorrendo.

Il vantaggio, per voi, è che tutta la fatica per risolvere problemi pratici professionali l’ho già fatta io; voi dovete solo aver la curiosità e il piacere dello studio.

La consulenza sul bilancio

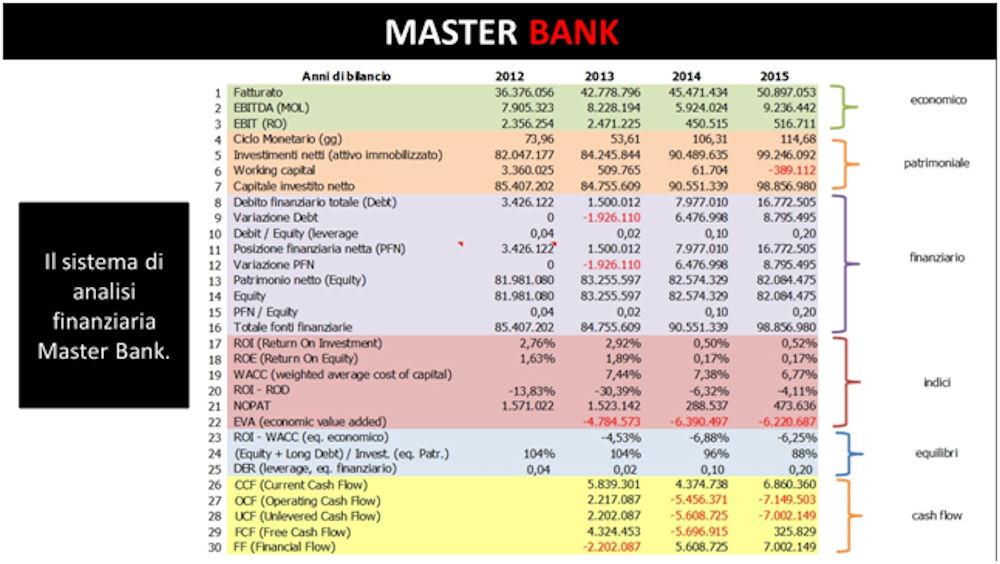

La pagina di cui sopra è la sintesi di un modello di decine di pagine di calcoli, tabelle e grafici.

In questo periodo, molti commercialisti consegnano il bilancio alle proprie aziende. Gli imprenditori – parliamoci chiaro – vedono il bilancio come una seccatura e il suo redattore, il commercialista, con lo stesso piacere di incontrare la casella “imprevisti” del Monopoli. Il più delle volte, lo dico da imprenditore, la riunione sul bilancio è vista come una noiosa rompitura di scatole finalizzata a un solo fine: quanto dobbiamo pagare di tasse?

So benissimo che mi attirerò le ire dei più dotti e alti difensori della categoria, di quelli che mi diranno che invece la riunione sul bilancio è un momento topico e catartico di consulenza aziendale, nella quale attenti imprenditori pendono dalle loro labbra mentre commentano una nota integrativa.

Sappiamo tutti che, nella più parte dei casi, non è nemmeno lontanamente questo il film, tra lettura noiosa delle carte, firme apposte senza leggere, adempimenti che hanno il sopravvento sulle analisi, riunioni che si retrodatano, dando qualcuno per presente (mentre altrove affaccendato a “produrre”).

E poi, ammesso che il film che sto raccontando non sia vero, e dando per buona la capacità del commercialista di far consulenza, mi dite come sia possibile farla in assenza di strumenti previsionali?

Per esempio, quale valore potrebbe avere disporre, tra le centinaia di grafici che precedono la sintesi di cui sopra, di un parametro previsionale come il seguente?

Se io fossi il commercialista di questa impresa (che chiude sistematicamente bilanci in utile), qualche domanda me la porrei (e la porrei all’imprenditore).

Di più, il nocciolo della questione è che avere centinaia di strumenti operativi automatici come questo consente di fare consulenza ex ante, e non sempre ex post, di essere visto nuovamente come un consulente aziendale e non come colui che “dice quanto pagare di tasse”.

Questo è un libero professionista; non un dipendente – non retribuito – dell’agenzia delle entrate.

La vera “specializzazione” pratica

La differenza fondamentale tra questo approccio consulenziale e il frequentare corsi di specializzazione teorica più o meno obbligatori sta nel concreto.

Là fuori è guerra, signore e signori, e voi siete interessati a due cose; la prima valorizzare la vostra professione, troppo spesso umiliata da infami soggetti che non meritano la vostra cura. La seconda è valorizzare il vostro portafoglio, a meno che ipocritamente raccontiate a me e a voi stessi che disdegnate ritrovare il prestigio, anche economico, di una professione che, solo nel nome, si chiama ancora “libera”.

Per farlo, serve tuttavia la cura per la battaglia, che si esplicita in continua pratica, esattamente come un monaco guerriero conosce la differenza tra lo studiare una posizione (forma) e il praticare lo scontro fisico, il combattimento vero.

Una mia allieva, commercialista pugliese, ha portato un proprio caso in ora di tutoraggio, in aula, di fronte a decine di suoi colleghi. Al termine della sua relazione di quindici minuti, commentando un modello analogo a questo che sto descrivendo, ha raccolto l’applauso dei suoi compagni di corso, non per la sua preparazione teorica, ma per la validità della sua consulenza.

Grazie al suo parere, tra costi opportunità, minori costi e vantaggi monetari, si è stimato abbia portato al cliente imprenditore un beneficio stimabile nell’ordine del milione di euro.

Credete che sia difficile, per questa commercialista, fare valere la propria professionalità?

Ma non si ottiene nulla per miracolo, non esistono scorciatoie per la ricchezza, non ci sono paroline magiche che si apprendono in un corso di un week end: questi sono racconti adatti agli opportunity seeker, non a un commercialista. Un commercialista è uno studioso, amante del rigore, dell’approfondimento, orgoglioso del proprio sapere, perché per esso è pagato.

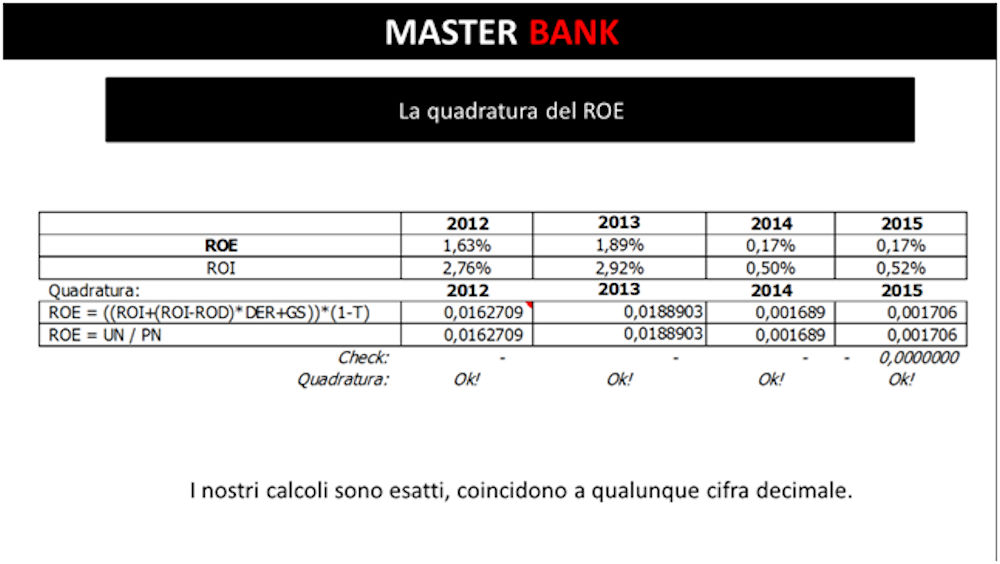

La mia allieva, prima di far risparmiare al suo cliente un milione di euro, fornendo una consulenza ex ante e non ex post, ha avuto il piacere (uso esattamente e scientemente questo vocabolo) di approfondire la quadratura alla decima cifra decimale tra formula sintetica e additiva del primo e più semplice indice di bilancio: il ROE.

Dopo, però, quando la mia allieva commercialista parla, il cliente la ascolta.

Prima di fare le scelte, non a fine anno.

Conclusione

Se il vostro cliente dovesse farsi operare per un intervento serio, probabilmente andrebbe da un medico che abbia capacità pratiche di salvare la vita alla gente e non da uno studente uscito da un Master. Ovviamente – per fortuna – la vita delle aziende non è cosa così seria come quella naturale della persona, ma è comunque questione di una certa rilevanza per il vostro cliente.

L’imprenditore sa benissimo capire se avete una conoscenza teorica delle cose, se state inventando una risposta, se siete convincenti o se state improvvisando in un campo nel quale non avete competenza reale. Questa competenza si può apprendere da chi ha dedicato a questa ricerca un’intera vita di studio; poi si può migliorare, perfezionare e incrementare con la pratica, applicando questi modelli alla propria clientela.

Quello, però, che vorrei far osservare è un altro concetto; non esistono barriere al sapere.

Pertanto nei prossimi anni si apriranno praterie di consulenza per tutti coloro che vorranno, liberamente, specializzarsi a libero mercato, andando ad acquisire la conoscenza non dove si è obbligati, ma dove si possono trovare nuovi clienti.

In questo articolo ho trattato di un solo tema, del dotarsi di modelli predittivi di tipo sintetico, al fine di saper effettuare una consulenza sul bilancio ex ante, in modo tale da condizionare le scelte gestionali e non meramente ratificarle.

Nei prossimi, dimostrerò come siano moltissimi gli altri ambiti applicativi professionali.

Il fine ultimo è tuttavia uno ed uno solo; acquisire strumenti pratici, in grado di effettuare consulenze altamente retribuite, sia sui propri clienti, sia su quelli che, non trovando altrove risposte, sono là fuori alla ricerca di voi.

Non serve erigere barriere; serve aver coraggio e aprire la mente.

Scarica ORA!

In molti modelli economici, come ad esempio il modello delle 5 forze di Porter, si parla di barriere ai nuovi entranti, in altri di barriere all’uscita.

Oggi intendo parlare di barriere, all’entrata e all’uscita.