Perché le Aziende sono cieche

Perché le Aziende sono cieche

“Le banche sono cattive”

Questo è il principale pensiero di molti consulenti non avveduti e della stragrande maggioranza degli imprenditori.

Racconterò una storia, per comodità di lettura.

È un racconto che vede protagonista un mio studente, il Dott. Alfonso Paura e una situazione che si è trovato a vivere con un cliente, l’azienda e la banca.

“Qualche giorno fa, come ogni inizio anno, mi sono recato a fare due chiacchiere con uno dei responsabili di un Centro Imprese di una grossa banca (lo chiamerò Andrea).

Abbiamo trascorso un po’ di tempo a fare un resoconto dell’anno passato e ci siamo confrontati sulle attività da mettere in campo per il 2018, soprattutto per affiancare le imprese nel gestire meglio la loro pianificazione finanziaria.

Mi raccontava che negli ultimi mesi sono stati costretti a rifiutare molte pratiche di finanziamento di aziende e a tante di queste imprese hanno dovuto ridurre i fidi o addirittura chiederne il rientro.

Ma perché Andrea? – gli chiedo io.”

Facciamo un passo indietro

Chi scrive in corsivo tra le virgolette è Alfonso, il mio allievo, mediatore creditizio. Quando, anni fa, immaginai una scuola di specializzazione in finanza d’impresa, MasterBANK, venivo considerato un pazzo.

Applicare competenze avanzate di Finance a un mercato, quello italiano, fatto di micro imprese, alle quali per lo più lo studio professionale offre servizi di base di tipo contabile e fiscale, veniva considerato risibile. Ancor più l’idea di creare uno specialista in finanziamenti d’azienda, un Finanzialista®.

Bene: vediamo com’è andata a finire, nel racconto di uno degli specialisti che hanno studiato con me e che oggi pubblica il suo primo articolo sul mio blog.

Nel seguito, troverai in corsivo il racconto originale del mio allievo Alfonso; io mi limito a commentare il suo racconto professionale.

Le banche NON fanno beneficienza

“Mi dice che tanti presentano criticità non sanabili, altri non presentano la documentazione adeguata, altri pensano che le banche “fanno beneficienza”, altri ancora non si sono ancora resi conto che le regole del gioco sono cambiate.

Ma va, non lo avrei mai detto… L’ennesima conferma, che le regole del gioco sono cambiate.”

Le tesi degli ubriaconi al bar

Esaminiamo il racconto di Alfonso e commentiamolo.

Si evincono due cose, in questa prima parte. Intanto, che Alfonso, che di mestiere fa il mediatore creditizio, frequenta regolarmente le banche anche per comprendere le regole del gioco (prima di parlare). La seconda, che la banca in questione dichiara di essere stata “costretta a rifiutare molte pratiche di finanziamento di aziende e a tante di queste imprese hanno dovuto ridurre i fidi o addirittura chiederne il rientro”.

Quindi, le banche hanno sistematicamente a che fare con persone che pensano che debbano fare beneficienza, erogare il credito all’economia, e via discorrendo.

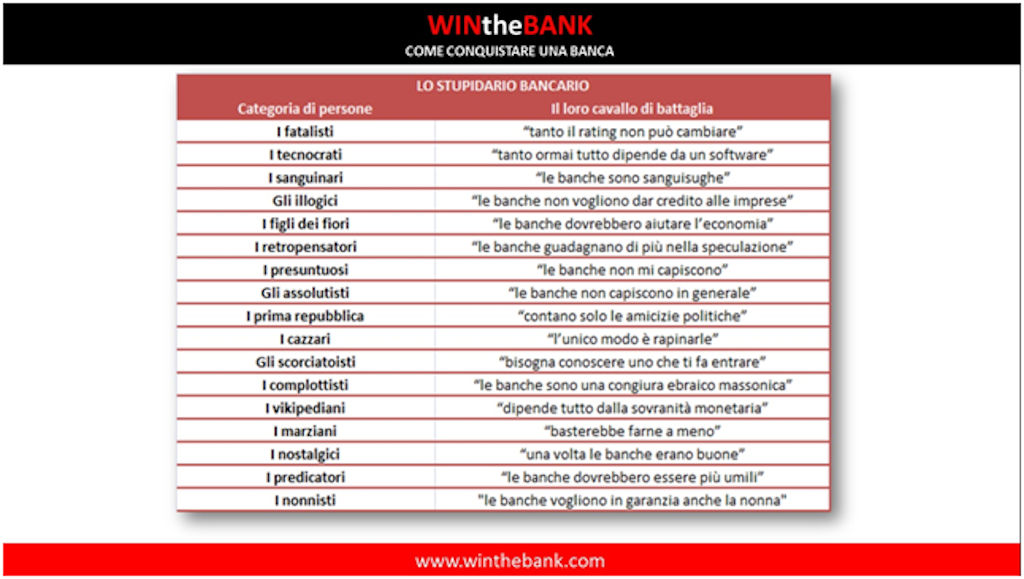

Da anni, su questo blog, affronto periodicamente le opinioni degli ubriaconi da bar, dei perdigiorno e dei postatori seriali di aforismi su facebook che esprimono non richieste e involontariamente esilaranti tesi di economia bancaria.

Alfonso invece, che ha studiato al Corso WINtheBANK – percorso obbligatorio per diventare Finanzialista® – sta qui confermando, nelle parole della banca, l’impossibilità (e certo non la volontà) di respingere un’operazione.

Per i lettori, pubblico una slide del Corso WIN the BANK, che io chiamo lo “stupidario bancario”.

Come si vede, la prima cosa che insegno su questo blog e nel Corso WINtheBANK è di approcciare il tema bancario in modo rigoroso, diametralmente opposto al comune sentire dell’avvinazzato al bar.

Nel racconto infatti si legge del fatto che “le regole sono cambiate”.

Procediamo nella lettura.

Le regole sono cambiate

“Gli chiedo di spiegarmi meglio quest’ultimo aspetto. Soprattutto per capire se sono IO un extraterrestre con idee strane oppure se le banche pretendono troppo, oppure se effettivamente è arrivato il momento per gli imprenditori di rimboccarsi seriamente le maniche e giocare un’altra partita.

Andrea sorride, e mi racconta il caso di un imprenditore che aveva incontrato prima di me nel suo ufficio.

L’imprenditore in questione, titolare di una piccola azienda, si era recato da lui per chiedere spiegazioni in merito alla risposta negativa che la banca aveva dato alla sua richiesta di finanziamento. Diceva, “incredulo”: “non riesco a capire perché non volete concedermi credito” e “perché mi avete fatto aspettare tanto tempo per dirmi no”

A quel punto Andrea gli dice: “vedi caro imprenditore, il problema non è il fatturato della tua azienda, ma il fatto che non hai il controllo della tua azienda”. E’ un po’ come dire, hai una bella macchina, tirata a lucido, profumata ma non hai fatto equilibratura, convergenza, tagliandi, e soprattutto non hai soldi per fare benzina…

Di tutta risposta l’imprenditore dice ad Andrea: “i soldi li ho, basta leggere i miei bilanci. Da 3 anni la mia azienda è in utile”

Guardo il mio amico Andrea e tra me e me penso “c’ho le prove, non sono IO l’extraterrestre….”

Allora chiedo ad Andrea. Ma qual è stato l’errore di quell’imprenditore?”

Mi dice. Guarda, in primis quell’imprenditore mi ha fatto aspettare più di 2 mesi per fornirmi la documentazione richiesta. E’ una cosa fuori dal mondo…

L’altro grave errore commesso da quell’imprenditore, è stato quello di non aver verificato prima se tutti i suoi ragionamenti (ed i numeri) esposti alla Banca seguivano la logica del reddito o la logica della cassa.

Chiedo ad Andrea. Ma a voi veramente interessa che le aziende siano in utile?

La risposta che mi ha dato, senza voler offendere nessuno, è stata (testuali parole) “Non me ne frega nulla.”

E continua… “Sai perché? Per il semplice fatto che con l’utile non ci paghi niente. E’ un semplice risultato di bilancio.”

Era un imprenditore abituato ancora a rivolgersi all’amico Direttore presentando un Bilancio in utile, una Visura Camerale, offrendo garanzie, e altro. Oggi questa logica è obsoleta.

Ma allora mi viene da chiedere ad Andrea. “Mi spieghi come ragionate? Cosa volete da queste imprese? Questa situazione poteva essere gestita meglio dall’imprenditore?”

“Guarda Alfonso, mi dice, io da un imprenditore voglio sapere prima di tutto 3 cose:

- Cosa ne fai dei miei soldi?

- In quanto tempo me li restituisci?

- Sarà in grado di restituirmeli?”

Se un imprenditore non sa rispondere a queste domande o, ancora peggio mi dice “tranquillo Direttore sicuramente le rate gliele pago” per me è KO.

Avete capito bene? Non mi ha detto “ci penso”, mi ha detto “è KO.”

Quando l’imprenditore va al tappeto

Si badi bene a comprendere questo racconto: l’uomo di banca non dice che l’utile sia irrilevante. Conferma le mie tesi e cioè  che le regole – come spiego da anni su questo blog – sono cambiate, la logica dell’utile di bilancio diventa una condizione necessaria, ma non più sufficiente.

che le regole – come spiego da anni su questo blog – sono cambiate, la logica dell’utile di bilancio diventa una condizione necessaria, ma non più sufficiente.

La stragrande maggioranza dei commercialisti è ancora fermo alla logica dell’utile civilistico e di bilancio. E i loro imprenditori, che vanno in banca con la logica che io chiamo BCB (Brochure, Camerale, Bilancio) vanno al tappeto.

Ciò che conta è passare dalla logica del reddito alla logica di cassa.

Solo che non è una parola, farlo, e non basta uno slogan. Qui sotto trovate il programma che Alfonso ha seguito, in un anno di Corso specialistico.

Vediamo, nel racconto di chi ha raggiunto il livello MasterBANK, il risultato.

Saper parlare il linguaggio bancario

“Un altro aspetto da non sottovalutare è il seguente. Se quell’imprenditore si fosse presentato alla Banca con tutta la documentazione, preparato sui dati aziendali e con un business plan, sicuramente il risultato sarebbe stato diverso.

Vedi caro Alfonso, quando tu accompagni gli imprenditori da me, una delle cose che mi fai notare e di cui mi parli, è che quell’azienda ha una situazione prospettica che evidenzia la generazione di flussi di cassa. E, quindi, hai assolutamente ragione quando mi dici che la Banca ragiona in termini di cassa e NON di reddito.

Infatti, la Banca vende soldi e, quindi, vuole indietro SOLDI, non reddito. La Banca vuole sapere se la tua azienda avrà i SOLDI VERI e non quelli sulla carta.

Il mio amico Andrea mi conferma che la pratica di quell’imprenditore era stata bocciata perché non parlava di futuro ma solo ESCLUSIVAMENTE di passato, fornendo alla Banca una semplice rappresentazione dell’utile o perdita dell’azienda.

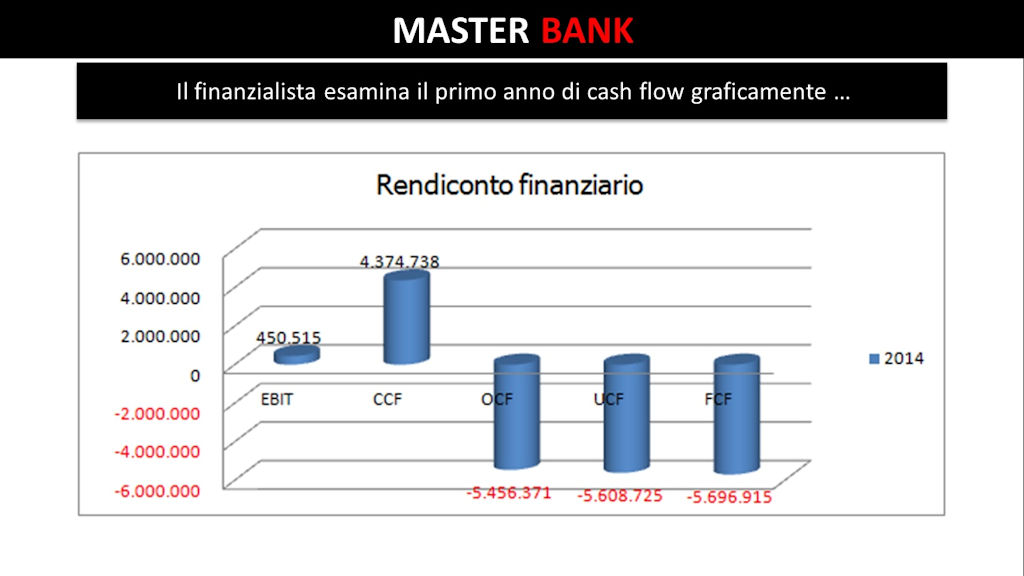

Vedi, mi dice Andrea, gli imprenditori devono capire che le delibere delle banche vengono assunte sulla base non solo di algoritmi che influiscono sui sistemi di rating ma anche su logiche che prestano molta attenzione ai flussi di cassa futuri e, tra le tante cose, ad indicatori quali CCF (current cash flow) flusso di gestione corrente e di OCF (operating cash flow) o flusso di gestione operativa o ancora di UCF (unlevered cash flow) o flusso di cassa prima dei finanziamenti.

Ancora una volta, mi parla di flussi di cassa…”

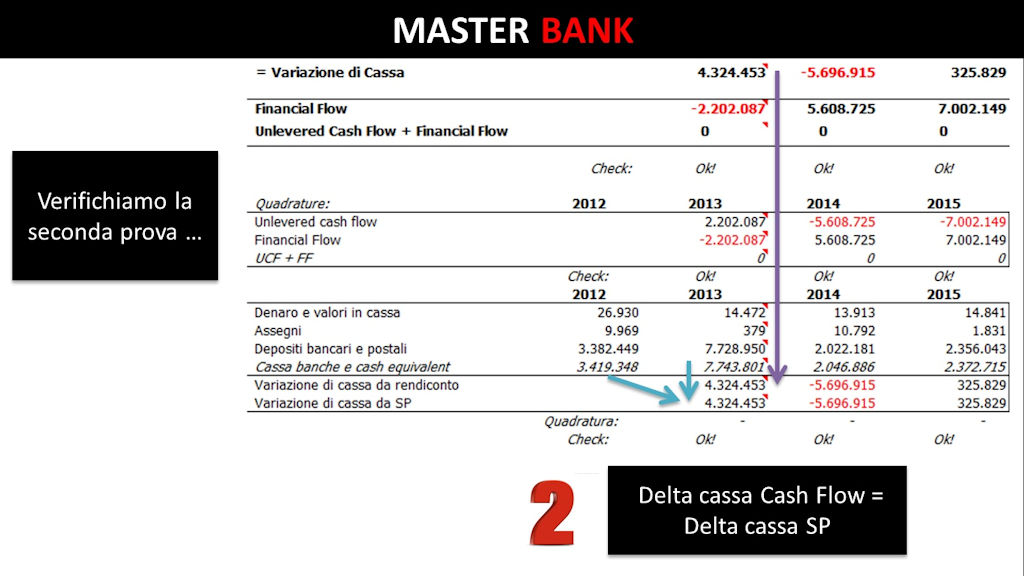

I tanti tipi di cassa

Non esiste “la cassa” ma diverse formulazioni di cassa.

Un Finanzialista®, cioè uno specialista da me formato in finanziamenti d’azienda, lo sa bene. Ma per arrivare a scrivere con questa proprietà di linguaggio, impiega un anno, nel quale studia, con il mio insegnamento, cose come queste.

Solo dopo aver studiato un modello excel da me prodotto in grado di produrre calcoli come questi, accompagnato da un manuale di centinaia di pagine su quel solo argomento, un Finanzialista® sa parlare il linguaggio bancario su quell’argomento; la cassa.

Che è questo, ben diverso da un generico “business plan”.

Pochissimi commercialisti sanno come scrivere un progetto in forma di Current Cash Flows, Operating Cash Flows, Unlevered Cash Flows, Free Cash Flows, cioè nel linguaggio tecnico rigoroso e attuale, documentato nel seguente racconto di dialogo tra consulente e banca.

La chiusura del racconto

“Non mi dilungo oltre sul colloquio con questo mio amico, magari vi racconterò altre cose in altre puntate, ma sono uscito dalla sua stanza e ho avuto delle ulteriori conferme.

Sintetizzando condivido alcune riflessioni.

Caro imprenditore, spero ti sia chiaro un concetto: devi saper dimostrare alla Banca che se prendi da Lei soldi, non puoi pensare di restituirgli bulloni..

Questa è la vera differenza tra l’imprenditore che va in banca per “vedere se mi danno un finanziamento” e l’imprenditore che va in Banca consapevole di cosa che gli serve, del suo fabbisogno, della finalità, della forma tecnica che deve comprare.

Se l’azienda non è preparata o non sa rappresentare correttamente queste cose alla Banca, non fa altro che aumentare la percezione del rischio.

Tanti imprenditori e consulenti sono capaci di portare in banca documenti attestanti le garanzie da rilasciare, ma pochissimi sono capaci di fornire alla banca una rappresentazione dei redditi futuri dell’azienda.

Quindi, carissimo imprenditore, se continui a ragionare utilizzando la logica del reddito ottieni un solo risultato: “la tua negoziazione bancaria ha esito negativo, e con la Banca vivrai sempre più da “separato in casa”

Ma soprattutto, caro imprenditore, molto probabilmente aspettati di ricevere una telefonata da parte della tua Banca che ti chiederà di recarti nei loro uffici per rivedere un attimo i tuoi rapporti e affidamenti.

E tu sei pronto? Sai cosa fare? Sai come prepararti? Sai cosa andare a dire?

Credimi, non sto per niente esagerando.

Quindi la parola d’ordine per la tua azienda deve essere: “VEDERCI BENISSIMO” ancor prima della Banca.”

Morale della favola

Il mio allievo ha raccontato un’esperienza di vita professionale, testimoniando concetti che sono spiegati in modo semplice e pratico nel Corso WINtheBANK in un percorso teorico e pratico per sapere uscire dalla situazione nelle quali, alle volte, ci si trova alle corde, come la percezione del rischio e la gestione corretta della finanza d’impresa.

Se sei un imprenditore, non aspettare di andare al tappeto perché non sei preparato al combattimento e non conosci le regole del gioco della negoziazione bancaria; informati sul prossimo Corso WINtheBANK, che io tengo una sola volta l’anno e al quale anche Alfonso, come ogni Finanzialista® è venuto anni or sono, perché indispensabile per capire le regole della negoziazione bancaria.

A maggior ragione, se sei un consulente o un libero professionista, non puoi nemmeno pensare di restare sul mercato della consulenza direzionale in materia finanziaria se non acquisisci anche le competenze specialistiche che Alfonso e tanti altri suoi colleghi hanno maturato in un anno di corso avanzato a MasterBANK.

Non stupirti però se troverai, informandoti, un mondo abissalmente diverso da qualsiasi altro master, ma una rete di consulenti da me specializzati che, in logica di squadra, lavora anche sulle richieste di consulenza che mi arrivano su questo blog.

E non stupirti se i migliori di loro sono da me portati sul palco, davanti a tanti imprenditori, come è successo ancora pochi giorni or sono.

Ieri una persona molto importante mi ha chiesto: ma perché Lei non prende tutte le consulenze per sé? Perché ho tutto l’interesse imprenditoriale a far crescere la rete di specialisti, cioè i Finanzialista® da me formati che, sempre più, porterò con me sul palco, in giro per l’Italia, a far consulenza sui miei clienti.

Ah, dimenticavo: Alfonso è quello in alto a destra, insieme a due suoi colleghi commercialisti Finanzialista®.