La storia dell’azienda rovinata dal Professionista che si credeva esperto di finanza

Circa tre anni or sono, mi telefona un amico commercialista.

Non sono commercialista, ma ci conosciamo da tanti anni e collaboriamo professionalmente su clienti comuni, lui per la parte societaria e fiscale, io per quella finanziaria. Mi chiamava per la mia materia. Mi spiega che un nuovo cliente, un ristoratore, aveva deciso di cambiare commercialista e rivolgersi a lui. Al termine del primo colloquio, salta fuori che l’imprenditore, titolare di una società di persone con la moglie, pur avendo una buona azienda, non riusciva a farsi finanziare dalla propria banca.

La banca, a dire dell’imprenditore, non lo capiva.

Strano – affermo io – solitamente le banche capiscono il linguaggio della moneta. In ogni caso, affermo che per accettare il caso di consulenza era necessario incontrarsi.

Dove?

Beh, dato che l’imprenditore aveva diverse pizzerie, in una pizzeria del centro di quella città.

Allungare il brodo

Pioveva, quel giorno.

Entrai con il mio amico commercialista in una splendida pizzeria, nel centro della città del cliente. Era articolata su più piani, veramente ampia, appena ristrutturata, piena di clienti in una giornata feriale, a pranzo.

Mentre il titolare ci offre ovviamente il prodotto della casa (un’ottima pizza), ci racconta la sua vita. Passa gran parte del tempo a magnificarci l’investimento fatto. Viene fuori che ha progetti importanti, come l’”Università della Pizza”, e di averne parlato in banca.

Ora, io non ho nulla contro la pizza (è uno dei miei piatti preferiti), ma da docente universitario a contratto credo che si debba procedere con una certa cautela nei termini. Quando sento parlare di Università della Birra, o della Pizza o del Bollito Misto, mi si accende una qualche spia di mancanza di rigore. L’Università è una cosa seria, dai, lasciamola fuori da contesti differenti, come i corsi professionali di prassi artigiana.

Per i quali, semmai, mi interessava comprendere una cosa pratica: ma rendono o no? Credo fosse la stessa domanda che aveva generato lo scetticismo della banca.

Altro che, se rendono! – mi risponde il titolare – al punto che il mio vecchio commercialista mi ha consigliato di aprirne altri.

Sulla base di quale piano? – chiesi – Avete fatto un business plan?

No. – mi rispose – Abbiamo già fatto l’investimento!

Ma se mi avete appena detto che avete avuto difficoltà a farvi finanziare dalla banca. – obiettai.

E infatti – intervenne la moglie, fino ad allora silente – siamo qui per chiederle un consiglio sul consolidare i debiti, perché abbiamo già speso, attingendo i soldi normali dalla banca.

Intende dire dai fidi ordinari? – chiesi capendo già come erano andate le cose.

Esattamente.

Quindi – chiesi – avete usato i normali conti correnti e magari avete fatto aspettare un po’ i fornitori, giusto?

Esatto! – rispose orgogliosamente il marito – e ora abbiamo più pizzerie che rendono bene.

Ma ci manca la cassa. – fece notare la moglie.

Per quello vogliamo far capire alla banca che ci deve consolidare il debito! – chiosò il marito, quasi indispettito dall’interruzione.

Detto in termini culinari – osservai, sorseggiando una buona birra – si tratta di allungare il brodo.

Moltiplicare le pizze

Quel pranzo, fu molto edificante.

Venne fuori che la ragione fondante per la quale gli imprenditori avevano fatto l’investimento era che la prima pizzeria funzionava bene, cioè aveva buoni margini.

E quindi, avevano seguito il ragionamento del loro commercialista, aprendone prima una seconda, poi una terza, fino ad arrivare, con una certa mia sorpresa, a cinque.

L’idea – la sintetizzo – era la seguente.

Se una pizzeria rende X …

… 5 pizzerie rendono X * 5.

Insomma, dato un certo margine sulle pizze, se moltiplichi le pizze moltiplichi il margine.

Sì, peccato che la finanza non funzioni così. – osservai.

Come, no? – chiesero.

No.

L’errore di tanti commercialisti

Mi capita talora di leggere l’opinione di taluni commercialisti che ritengono che sia sufficiente, per governare un’impresa, tener bene la contabilità. Altri loro colleghi, più avveduti, aggiungono che si debba anche saper vendere e/o fare marketing (come se fossero la stessa cosa).

Entrambi, sono in errore; e lo dimostrano casi come questo.

Questa azienda sapeva benissimo vendere e il loro commercialista sapeva benissimo tenere la contabilità. Eppure, per ragioni che spiegherò più oltre nell’articolo, l’azienda non andava affatto bene, ma male.

La ragione è che, per governare un’impresa, servono tre cose basilari:

Figura 1 – le tre competenze basilari

Un’impresa ha un flusso circolare, e quel flusso non si chiama utile o perdita, ma liquidità, moneta o cassa.

E’ del tutto riduttivo parlare di corsi di contabilità e vendita, come competenze che deve avere un imprenditore.

La ragione è che il fattore 1, significa 3 cose:

- Mezzi

- Capitale

- Lavoro

Mi spiace tanto, ma l’economia non è un’opinione, e queste cose si sanno da secoli, perché autori ben più autorevoli di me le hanno codificate.

L’imprenditore in esame non sapeva affatto (come dimostrerò in altro articolo) gestire queste tre cose, che vanno sotto il nome di organizzazione dei fattori produttivi. Anzi, non ne aveva affatto il controllo.

Al contrario, era davvero bravo nel secondo fattore, cioè nella vendita (aveva il locale pieno di clienti).

Ma è il terzo fattore, che dimenticano tutti, compreso – ahimè – tanti commercialisti, a far davvero la differenza, perché unisce gli altri due.

- Il fattore 1, cioè la gestione dei fattori di acquisto e produzione, drena cassa.

- Il fattore 2, cioè la gestione dei fattori di vendita, produce cassa.

Ma se tu non sai gestire il fattore 3, cioè non sai gestire la cassa in uscita e in entrata, puoi vendere quanto vuoi, ma alla lunga salti.

Anzi, affermo senza tema di smentita che ci sono casi, come quello in esame, in cui più vendi, più (e prima) salti.

Solo che, controllando solo la contabilità, lo scoprirai in ritardo.

E sai perché?

Perché i bilanci si fanno per competenza.

I fallimenti si fanno per cassa.

Ci manca la cassa

Quante volte ho sentito quella frase!

Nella mia mente, mi viene in mente l’azienda metalmeccanica Tizio, la rubinetteria Caio, la società di servizi Sempronio.

E, stranamente, è sovente uno dei coniugi, oppure un figlio, un parente, qualcuno della famiglia che solleva il cuore della questione, in mia presenza.

Arrivo a pensare – con un po’ di malignità – che taluni siano così sprovveduti da rivendicare questo “piccolo e marginale difetto” direttamente in banca, come motivazione della richiesta di finanziamento.

Chi di voi non ha mai sentito qualcuno dire in banca: vorremmo un po’ di liquidità?

Solo che, se ci pensate, è davvero imbarazzante sentirsi porre quella domanda da parte di titolari di cinque pizzerie, dove la gente, se riflettete, non paga la pizza a sessanta o novanta giorni, ma prima di uscire dal locale.

Quindi, a maggior ragione, ho preso volutamente questo caso come esempio del fatto che si possa benissimo – come aveva quell’azienda – aver gravi problemi di cassa, anche incassando a tempo zero, a differenza della rubinetteria, del produttore di tubi o di servizi per la piccola amministrazione.

Questo spiegavo pacatamente ai miei interlocutori, terminando il pranzo e osservando i clienti fluire, copiosi, fuori dal locale.

Perché una pizzeria piena di clienti andava male?

Perché non sapeva gestire la cassa.

Per capire i problemi dell’azienda – osservò il mio amico commercialista, uomo molto esperto, uno dei più bravi commercialisti italiani – sarebbe opportuno un controllo di gestione su tutte le cinque vostre pizzerie.

Non è sufficiente. – chiosai, bevendo il caffè.

Perché non basta il controllo di gestione

Il mio amico aveva ragione, come condizione necessaria. Non la aveva, come condizione sufficiente.

Alcuni obietteranno che il controllo di gestione, a differenza della contabilità, consente di fare analisi ben più profonde e – soprattutto – preliminari, anticipando i problemi che invece il bilancio evidenzia solo ex post.

Vero, ma non sufficiente a stimare il problema di cassa.

Se tu non sai, pur essendo un esperto di controllo di gestione, cosa sia un unlevered cash flow oppure un financial flow, sei fuori dai giochi, nel mondo dei finanziamenti.

Se tu non sai, parimenti, cosa sia un CCF oppure un OCF, sei un cadavere, domani mattina, perché lì stanno andando tutti i sistemi di rating delle banche, che si stanno trasformando da sistemi semplici, o standard, a sistemi evoluti, prima IRB, oggi IRB (interna rating based) advanced.

E quei sistemi leggono prioritariamente solo una cosa; la cassa.

Quindi, aveva ragione il mio amico, cioè serviva una ricognizione delle marginalità delle cinque pizzerie. Ma non era sufficiente.

E sapete per quale ragione?

Perché non devi metter le mani nella marmellata.

Le mani nella marmellata

Nelle società di persone, soprattutto, gli imprenditori confondono l’impresa con casa propria.

In quel caso, come molti altri che ho visto, la liquidità era andata anche per comprare la casa al mare, per mandare la figlia al corso di equitazione, per l’automobile della moglie.

Di cinque pizzerie, bisognava calcolare le marginalità. E poi, bisognava studiare i debiti con il fisco, i debiti con le banche e i debiti con i fornitori, cose che con la marginalità hanno poco a che fare. Infine, bisognava considerare due grandi tipi di flussi di cassa, che con un neologismo definirò propri ed impropri.

Propri, sono quelli correttamente riconducibili all’azienda; impropri, sono quelli riconducibili ad un’errata ed inopportuna perché avulsa (ma esistente) gestione della stessa.

Queste cose, cari lettori, non le insegnano ai corsi di contabilità o di vendita, e non si possono scoprire esaminando i tabulati delle vendite e nemmeno le registrazioni contabili. Ma queste cose sono quelle che spiegano, non di rado, la mancanza di liquidità.

Chiesi se, per caso, non fossero stati commessi uno o più di quegli errori.

Ma lei come fa a saperlo? – mi chiese ingenuamente la moglie.

Mi piegai sul tavolo e sorrisi: posso avere un amaro?

La vita è amara

Questo potrebbe essere un caso studio che presenterò nella prossima lezione di Master Bank, come giornata specialistica di approfondimento sulla connessione tra controllo di gestione e pianificazione finanziaria, per cadetti finanzialisti e finanzialisti.

Non ne ho mai trattato prima, come molte altre mie competenze, che non ho ancora rivelato su questo blog.

Chissà, magari qualcuno di loro leggerà questo articolo e mi farà sapere la propria opinione qui sotto, nei commenti dei lettori, dicendomi se sarebbe interessato anche a questo modulo di approfondimento.

Il punto è che un consulente alle volte deve dare notizie amare agli imprenditori. Il nostro, quello di consulenti, non è un mestiere sempre comodo. Eppure, alle volte qualcuno deve pur dire le cose come stanno, e non limitarsi ad affermare che le banche sono cattive.

Se più banche – perché poi venne fuori che ne avevano già sentita più di una – avevano storto il naso, dovevano esserci ragioni profonde, che necessitavano di un’analisi profonda. Ecco il piano che io disegnai su un tovagliolo di carta, e che poi divenne il piano di lavoro, messo in bella.

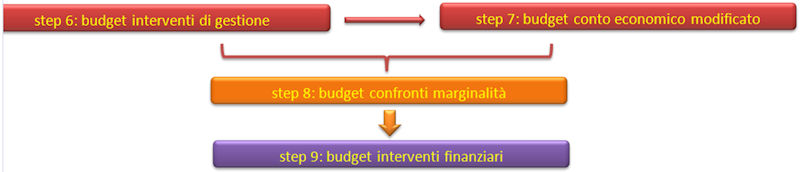

Figura 2 – la fase preliminare di controllo di gestione

Al termine di questa prima fase, cioè al termine del controllo di gestione sulle 5 pizzerie, avremmo avuto i dati necessari per passare alla fase due.

Figura 3 – la programmazione di azioni correttive

Al termine di questa fase, avremmo avuto un piano di azioni correttive, per verificare cosa si sarebbe potuto fare per risanare la situazione.

Ma, al termine di questa fase, tutto si sarebbe dovuto riassumere in una previsione nel futuro.

Fig. 4 – il piano finanziario

Quando una situazione non è vergine, ma si porta dietro errori precedenti, specie se su più sedi e su più anni, occorre pianificare la gestione dei debiti pregressi i quali, unitamente ai nuovi, vanno ripartiti nel tempo in un piano finanziario che tiene conto delle vecchie e nuove uscite di cassa, insieme alle entrate derivanti da dismissioni e/o nuove recuperate marginalità.

Questo è il piano.

E ce la faremo? – mi chiese con un filo di voce la moglie del titolare, versandomi l’amaro.

La risposta

Ci sono sedicenti fenomeni, nella vita reale come sul web, che ritengono di poter dare consigli volanti agli imprenditori. Questi unti dal Signore ritengono che sia possibile dar pareri immediati, a risposa diretta, in uno studio privato come in un consesso pubblico, senza alcuna analisi scritta, senza alcuna documentazione analitica del caso, a qualsiasi domanda venga loro posta nel loro presunto ambito di competenza.

Nel mio – i finanziamenti d’azienda – non funziona così.

Non potevo affermare che il loro commercialista pregresso, il quale aveva loro detto che moltiplicando per cinque le vendite si moltiplicano per cinque i margini, avesse sbagliato.

Di certo potevo però sostenere che, qualora avesse avuto ragione, sarebbe stato un fatto di fortuna, e non di professionalità.

Dato che per operare sui clienti WIN the BANK i nostri consulenti devono rispondere a rigorosi standard di qualità professionale, vi farò vedere come, per rispondere a quella domanda, sia necessario un sistema di rilevazione dei dati e un modello (Excel) di loro aggregazione in un aggregato che proietti, nel futuro, i flussi finanziari aggregati.

In ogni caso, se siete imprenditori o manager, non potete prendere responsabilmente decisioni come aprire una sede o chiuderne un’altra in assenza di questi strumenti. Se siete consulenti, parimenti non potete dare consigli responsabili sulla base di una impressione superficiale, ma solo dotandovi di strumenti di analisi professionale.

In entrambi i casi, se siete appassionati a questi temi, potete:

- Iscrivervi gratuitamente al nostro gruppo Facebook, dove troverete migliaia di altri interessati

- Informarvi sul Corso MasterBANK, unico posto in Italia in cui si specializzano i finanzialisti

La fine della storia

Ma alla fine, quell’impresa ce l’ha fatta o meno?

Se siete appassionati a queste storie d’azienda e alle risposte e soluzioni professionali, iscrivetevi a questo blog, perché per ragioni di profondità d’analisi lo racconterò in un prossimo articolo, dove vi farò vedere come si rappresentano, con gli opportuni modelli Excel, i piani di lavoro per rispondere in modo serio a un quesito in materia finanziaria.

Non conta se avete piccole imprese o multinazionali.

E’ il metodo con il quale lavorate che vi farà entrare e restare sul mercato di quelle che consentiranno al vostro studio di produrre la sola cosa che conta anche per voi; perché indipendentemente da quanto sapete vendervi o da quanto lavorate in termini di giornate anno, alla fine conta solo una domanda.

Ma la cassa?